消費者金融の利用に対して不安を感じる方も多いでしょう。しかし、正しい知識を持って計画的に利用すれば、将来のローンや信用情報に悪影響を与えることはありません。

ここでは、消費者金融の利用に関する誤解を解き、安心して利用するためのポイントを解説します。

今日では、消費者金融で借入をすることは、メジャーな手段となっており、2024年4月時点で1,729万人*にも上ります。

つまり、実に日本人の10人1人が消費者金融を利用しています。(ソース:日本貸金業協会)

最近では、カードなしで借入できるアプリローンや、1円から返済ができるカードローンなどもサービスも多様化しており、

利用がしやすくなったことから借入をする人の割合は年々増えています。

とはいえ、消費者金融の選び方を間違えて高金利な業者を選んでしまったり、計画的な借入ができなかったりという失敗をしてしまうと、返済の滞納や延滞が起こってしまい、

最終的には、将来の借入に支障をきたすこともあるでしょう。

そこでこの記事では、消費者金融で借りたら終わりと言われる失敗例や、後悔しない消費者金融の利用の仕方や注意点を解説します。

監修鳥谷さん

監修鳥谷さん

とはいえ、事前に調べずに無闇に使うと後で後悔するケースも決して少なくありません。

計画的利用するためのポイントを押さえ、上手に活用しましょう。

- 消費者金融は借りるだけでは、信用情報に傷がつくことはない

- 消費者金融だけでなく、生活の借入や支払いを滞納や遅延をすると将来の借入に支障が出る

- 消費者金融の借入額に関係なく、住宅ローンや自動車ローンは契約することができる

- 年収の1/3以上の額を消費者金融で借りた場合は、他の消費者金融やクレジットカードのキャッシングは利用できない

消費者金融で借りたら終わりと言われる理由

消費者金融で借りたら終わりと思う方の多くは、消費者金融に対して以下のようなイメージを持っていることが多いでしょう。

- 消費者金融で借りると信用情報に傷がつき、ローンが組めなくなる

- 消費者金融で借りるとクレジットカードが利用できなくなる

- 消費者金融で借りると返済ができなくなり、借金地獄になる

- 消費者金融で借りると、自宅に取り立てに来たり、怖い人に脅される

しかし、実際にはそういった事実はありません。

消費者金融で借りただけでは信用情報に傷がつくことはない

ローンが組めなくなったり、クレジットカードが利用できなくなる場合には、支払いの滞納や延滞などの金融事故を長期にわたって頻繁に起こしてしまった場合に限られます。

通常通り、年収に対して適正な額の借入と返済を行っていれば、信用情報に傷がつくことはありません。

法外な高金利や、取り立ては違法と定められている

また、消費者金融には『取り立て』『差し押さえ』『高金利』などのイメージを持つ方も少なくないですが、

今日では貸金業法によって定められた金利と、運営方法以外の、そういった行為は厳密に違法とされています。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。– 貸金業法 第二十一条 取立ての行為の規制 抜粋(e-GOV法令検索 貸金業法)

とはいえ、特に高金利で貸金業を営む違法業者は今日でもまだいないとはいえません。

そのため、借入の際には、金融庁の認可を得た貸金業者を選びましょう。

正しく、金融庁の認可を得て貸金業を営む業者は、厳正な監査と申告が義務となっており、金利や返済の際にもトラブルがなく安心して利用ができるでしょう。

消費者金融で借りるとローンが組めなくなるって本当?

消費者金融で借入をしても、ローンが組めなくなるといったことはありません。

ただし、借入後の返済で滞納や延滞といった事故を起こしてしまった場合や、総量規制に抵触する額の借入をすでにしている場合には、他社から借入をすることが難しいケースもあるでしょう。

- 滞納や延滞といった金融事故を起こすとローンは組めなくなる可能性がある

- 総量規制の対象借入は、収入の1/3の借入しかできない

滞納や延滞といった金融事故を起こすとローンは組めなくなる可能性がある

消費者金融で借入をして、ローンが組めなくなるケースの1つとしては、返済時にトラブルを起こしてしまうことです。

トラブルとは、返済ができなくなってしまったり(滞納)、返済が遅れる(延滞)ことを繰り返すなどが該当します。

消費者金融に限らず、クレジットカードなどでの借入も、全て第三者機関に取引を記録されており、

延滞や滞納をすると、他の借入の審査が通らない、いわゆる『ブラックリスト』になってしまう可能性があります。

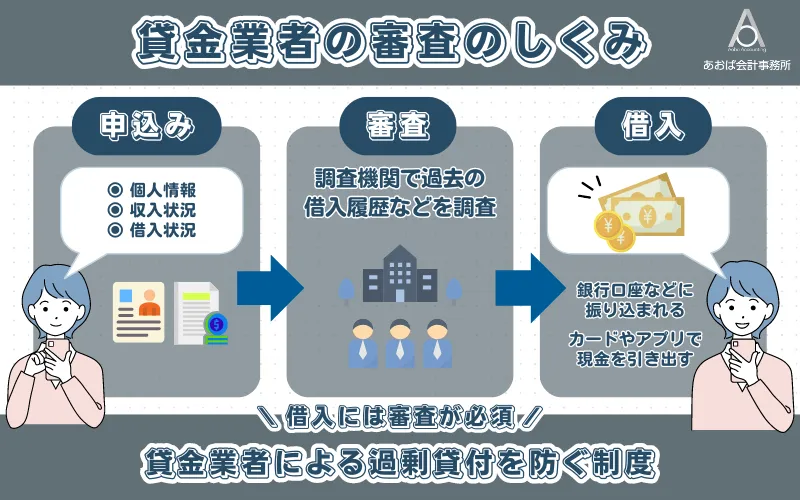

金融庁の定める『貸金業者向けの総合的な監督指針(令和6年5月-金融庁)』でも公表されている通り、

貸金業を営む場合には、お金を借りる人に対し、返済能力があるかの調査を行うことが義務付けられています。

主に調査される内容として義務付けられているのは以下の通りです。

- 顧客の収入又は収益、保有資産、家族構成、生活実態などの属性を十分に調査・

把握 - 借入申込書に借入希望額、既往借入額(例えば、他の貸金業者、銀行等からの借

入れの額。以下同じ。)、年収額等の項目を顧客自身に記入させること等により、顧客の借入れの意思を確認

調査なしに、顧客に対し返済能力を超える貸付をすることは原則禁止とされています。

ブラックリストに載ってしまうと、他の消費者金融だけでなく、ローンやクレジットカードの発行も一時的にできなくなってしまいます。

このように、消費者金融でローンが組めなくなるケースの一つとして『返済時にトラブルを起こす』ことが挙げられるでしょう。

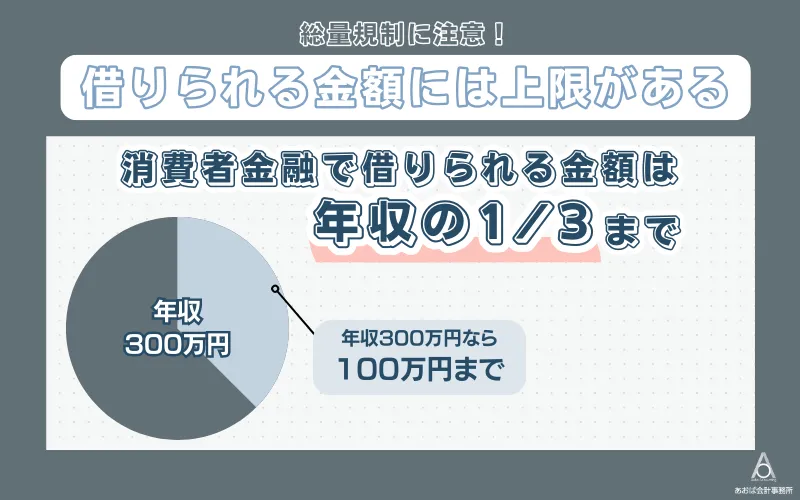

総量規制の対象借入は、収入の1/3の借入しかできない

消費者金融だけに限らず、クレジットカードのキャッシングなど、お金を借りることには『総量規制』という取り決めがあります。

総量規制とは、年収の1/3以上は借入ができないと取り決める法律です。

総量規制は、消費者金融やクレジットカードなどの貸金業者に適用される法律であり、対象外のローンも存在します。

| 種類 | 概要 | 借入目安 | 対象者 | 審査基準 |

|---|---|---|---|---|

| 例外貸付 | 借り換えローン、おまとめローンなど。借入総額の減少を目的とした借り入れ | 年収の3分の1以上 | 多重債務者、返済が困難な人 | 借入状況、返済能力 |

| 除外貸付 | 住宅ローン、自動車ローンなど。特定の目的で購入するためのローン | – | 住宅購入者、自動車購入者 | 属性、返済能力 |

| 総量規制適用外貸付 | クレジットカードのショッピング枠、銀行カードローンなど | – | – | 属性、返済能力 |

ローンは銀行や信用金庫など、銀行法に則り運営しているローンや、住宅・自動車ローンは対象外のため、

消費者金融やキャッシングで年収の1/3以上の借入をしていてもローンを組むことができます。

また、他にも何かを担保にしてお金を借りる有担保借入は対象外で、年収の1/3以上の借入をしていても利用ができます。

消費者金融の金利と返済シミュレーション

消費者金融で借入をする際には、計画的な借入が重要です。

消費者金融での借入は、即日で借りられる・審査が柔軟などのメリットがあるのに対し、

銀行での借入と比べると金利が高く設定されているデメリットがあるためです。

以下では、一般的な消費者金融で借入をした場合の、金利と返済シミュレーションを記載します。

| 借入金額 | 返済期間 | 年利 | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|---|

| 10万円 | 12ヶ月 | 18.0% | 9,167円 | 110,004円 | 10,004円 |

| 30万円 | 24ヶ月 | 18.0% | 14,375円 | 345,004円 | 45,004円 |

| 50万円 | 36ヶ月 | 18.0% | 17,639円 | 635,004円 | 135,004円 |

消費者金融は、金利が高いといわれていますが、多くの業者で初めての利用の場合には『無利子期間』があります。

そのため、初月の借入を1年かけて返済する場合には、総合的年利16.5%と銀行での借入とも大差がありません。

しかし、初月以降も借入をして長期的に返済をしていく場合には、銀行での借入がおすすめです。

消費者金融のメリットとデメリット

消費者金融は、個人向けに小口の貸付を行う金融機関です。

銀行や信用金庫と異なり、審査が比較的緩やかで即日融資が可能な点が特徴です。

| メリット | デメリット |

|---|---|

| 審査が早い | 金利が高い |

| 即日融資が可能 | 長期利用には向かない |

| 少額から借入可能 | – |

銀行系カードローンは、銀行法に基づき運営されているため、『即日融資』は規制されています。

一方で消費者金融は、即日融資は認められており、審査が早く借入までのスピードが早く手軽に借入ができる点がメリットです。

しかし、銀行系カードローンと比べ、便利な分金利は高く設定されており、長期の利用には向いていません。

消費者金融の選び方

消費者金融で借入をする際には、目的に応じて業者を選ぶことと、安全な業者を選ぶことが重要です。

消費者金融を選ぶ際には以下の3つの点を考慮して選びましょう。

- 金利と返済条件

- 安全性

- 利便性

金利と返済条件

消費者金融の金利は銀行より高めに設定されていますが、初回利用時には無利子期間が設けられていることが多いです。

この無利子期間をうまく活用することで、金利負担を軽減できます。

また、各業者の返済条件を比較して、自分の返済能力に合った業者を選ぶことが大切です。

監修鳥谷さん

例えば、初めて利用される方であれば「一定期間は利息0円サービス」などです。

借入れ期間や目的に応じてこういった無利息サービスを受けられれば、金利負担を減らすこともで可能です。

例えば、次のような点を確認しましょう。

- 初回利用時の無利子期間の有無とその期間

- 月々の最低返済額

- 返済方法(口座振替、インターネットバンキング、コンビニ払いなど)

- 一括返済や繰り上げ返済が可能かどうか

安全性

消費者金融業者の安全性を確認するためには、金融庁の認可を受けているかどうかをチェックしましょう。

金融庁の認可を受けている業者は、法定金利を守り、適切な運営を行っています。

違法業者や高金利を設定している業者を避けるためにも、認可の有無は重要なポイントです。

認可を確認するには、各業者の公式サイトや金融庁のサイトで貸金業者登録番号を確認することができます。

利便性

消費者金融を利用する際の利便性も重要です。

インターネットやスマートフォンアプリを利用して簡単に借入・返済ができる業者を選ぶと、急な出費にも対応しやすくなります。

また、24時間対応のカスタマーサポートがある業者や、全国に多くの店舗やATMを持つ業者を選ぶと、さらに利便性が高まります。

具体的には、以下の点を確認しましょう。

- スマートフォンアプリの有無とその使いやすさ

- 24時間対応のカスタマーサポート

- 全国に展開する店舗やATMの数

- 借入・返済手続きの簡便さ

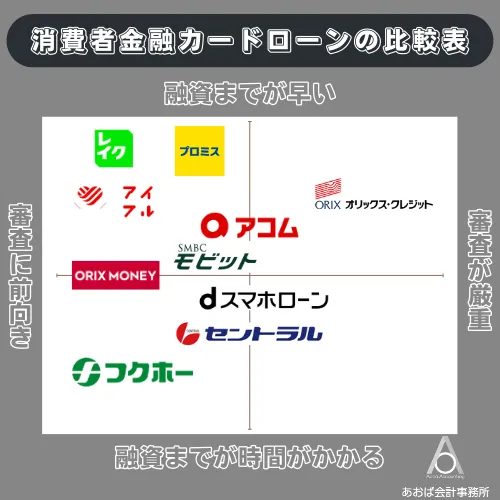

消費者金融の中でも安心できるおすすめ業者5選

消費者金融の選択は慎重を要するものです。

信頼性や対応力を重視し、安心して利用できる業者を選ぶことが大切です。

ここでは、特に安心して利用できるおすすめの消費者金融業者を5社ご紹介します。

| このランキングでは、金融庁 登録貸金業者情報検索サービスに登録され、貸金業法に則り運営を行なっており貸金業者登録の認可を受けている貸金業者を紹介しています。また、銀行においても、一般社団法人 全国銀行協会の会員として運営を行っているカードローン会社を厳選して紹介をしています。 また、出資法に則り、法の定める範囲での金利で適正に運営されている貸金業者を厳選しています。 |

アコムなら原則電話での在籍確認なしで審査通過率も高い

| アコム | #無利息期間 30日 | #年利 3.0%~18.0% |

| #即日融資 | #最短20分で入金 | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・原則電話での在籍確認なし ・無利息期間30日のため、短期借入なら総合的に金利が安い ・審査通過率が他社と比べて高く使いやすい |

|---|---|

| デメリット | ・提携銀行が他社と比べ若干少なめ ・長期借入となると銀行系カードローンよりは金利が高い |

アコムは即日融資に対応しており、最短で20分で融資が受けられます。

借り入れ時に原則として電話での在籍確認がないのが特徴で、プライバシーが守られます。

さらに無利息期間が30日あるので、短期の借り入れなら金利を抑えられるメリットがあります。

審査通過率も他社と比べ高いため、初めての借入や、審査が不安という方にもおすすめです。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,218円』

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 累計 | 109,218 | 100,000 | 9,218 | |

| 1 | 9,929 | 8,429 | 1,500 | 91,571 |

| 2 | 9,929 | 8,556 | 1,373 | 83,015 |

| 3 | 9,929 | 8,684 | 1,245 | 74,331 |

| 4 | 9,929 | 8,815 | 1,114 | 65,516 |

| 5 | 9,929 | 8,947 | 982 | 56,569 |

| 6 | 9,929 | 9,081 | 848 | 47,488 |

| 7 | 9,929 | 9,217 | 712 | 38,271 |

| 8 | 9,929 | 9,355 | 574 | 28,916 |

| 9 | 9,929 | 9,496 | 433 | 19,420 |

| 10 | 9,929 | 9,638 | 291 | 9,782 |

| 11 | 9,928 | 9,782 | 146 | 0 |

監修鳥谷さん

返済シミュレーションで、毎月の返済額を確認しておきましょう。

アイフルならアプリでの借入管理がしやすく返済も簡単

| アイフル | #無利息期間 30日 | #年利3.0%~18.0% |

| #即日融資 | #最短18分で入金 | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・ゆうちょ銀行なども提携ATMとして使いやすい ・借入通知がメールにも来るなど借入管理がしやすい ・完全カードレスで借入ができる |

|---|---|

| デメリット | ・長期借入となると銀行系カードローンよりは金利が高い |

アイフルはアプリで借り入れから返済まですべてができ、ゆうちょ銀行ATMも使えるので便利です。

無利息期間は30日、即日融資で最短18分の入金が可能です。

カードレスでの借り入れもできるメリットがあり、郵送物が届くなどで家族にバレることを避けたい方におすすめです。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,151円』

| 回数 | 返済金額 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|---|

| 累計 | 109,151 | 100,000 | 9,151 | 100,000 |

| 1 | 10,000 | 8,526円 | 1,474円 | 91,474円 |

| 2 | 10,000 | 8,606円 | 1,394円 | 82,868円 |

| 3 | 10,000 | 8,737円 | 1,263円 | 74,131円 |

| 4 | 10,000 | 8,907円 | 1,093円 | 65,224円 |

| 5 | 10,000 | 9,006円 | 994円 | 56,218円 |

| 6 | 10,000 | 9,171円 | 829円 | 47,047円 |

| 7 | 10,000 | 9,283円 | 717円 | 37,764円 |

| 8 | 10,000 | 9,423円 | 577円 | 28,341円 |

| 9 | 10,000 | 9,609円 | 391円 | 18,732円 |

| 10 | 10,000 | 9,714円 | 286円 | 9,018円 |

| 11 | 9,151 | 9,018円 | 133円 | 9,039 |

プロミスは提携銀行が多く借入・返済も簡単にできる

| プロミス | #無利息期間 30日 | #年利4.5~17.8% |

| #即日融資 | #最短3分で入金* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・借入でVポイントがつく ・レディースキャッシングがある |

|---|

プロミスも即日融資が可能で、最短3分で入金を受けられます。

アコムと同様に無利息期間が30日あります。

嬉しい特徴としては、Vポイントが借入金額に応じて貯まることです。

提携ATMの数も多く使いやすいのがメリットといえ、マルチな利用をしたい方におすすめです。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,043円』

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 累計 | 109,043 | 100,000 | 9,043 | |

| 1 | 9,929 | 8,429 | 1,500 | 91,571 |

| 2 | 9,929 | 8,556 | 1,373 | 83,015 |

| 3 | 9,929 | 8,684 | 1,245 | 74,331 |

| 4 | 9,929 | 8,815 | 1,114 | 65,516 |

| 5 | 9,929 | 8,947 | 982 | 56,569 |

| 6 | 9,929 | 9,081 | 848 | 47,488 |

| 7 | 9,929 | 9,217 | 712 | 38,271 |

| 8 | 9,929 | 9,355 | 574 | 28,916 |

| 9 | 9,929 | 9,496 | 433 | 19,420 |

| 10 | 9,929 | 9,638 | 291 | 9,782 |

| 11 | 9,928 | 9,782 | 146 | 0 |

SMBCモビットは三井住友銀行での取引が無料でお得

| SMBCモビット | #無利息期間無し | #年利3.0~18.0% |

| #即日融資 | #最短即日* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・借入でVポイントがつく ・コンビニ等でカード受け取りができる ・LINEと連携ができる |

|---|

SMBCモビットはVポイントが貯まるほか、LINEと連携できるのが大きな特徴です。

LINEで手続きができて便利な点が魅力といえるでしょう。

さらにコンビニでカードを受け取れるメリットもあります。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,158円』

レイクALSAは無利息期間が業界最長の60日

| レイクALSA | #無利息期間 最大180日 | #年利 4.5~18.0% |

| #即日融資 | #最短25分で入金* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・無利息期間が長い ・5万円以内なら180日(3ヶ月)は無利息 |

|---|---|

| デメリット | ・銀行系カードローンと比べると年利が高い ・下限の年利が高く設定されている |

レイクALSAの最大の特徴は、業界最長の無利息期間180日間(5万円以下)を選択できることです。

金額に応じて無利息期間が180日か60日から選べるので、自分のニーズに合わせて利用できます。

ただし下限金利が他社より高く設定されていて、銀行カードローンより金利が高くなるのがデメリットです。

監修鳥谷さん

各社間の適用金利や無利子期間サービスなどを比較しながら、自分に合った業者を見つけてみましょう。

消費者金融は借りたら終わり?に関連する質問

消費者金融から借りると、借金地獄になる?

計画的に借りれば、そうした心配は無用です。

予め自分の返済能力を見極め、無理のない範囲で借りることが重要です。

収入からの返済計画を立て、遅滞なく返済を続ければ問題ありません。

また、不要な借入を避けることでも多重債務に陥るリスクを抑えることができます。

借りたことが信用情報に残り、今後の融資が受けられなくなる?

一時的に借りただけでは、信用情報に大きな影響は出ません。

ただし遅滞・延滞をするとその履歴が残り、悪影響が出る可能性があります。

きちんと返済すれば、将来の融資に影響はありません。

一度借りると、業者から借入を強要される?

過剰な借入の勧誘は法律で禁止されています。

借入後に借りすぎないよう自制し、業者の勧誘に騙されないことが重要です。

自分の返済能力を超えた借入は避けましょう。

借入れたことは周囲にバレる?

業者には個人情報保護の義務があり、勤務先に無断で連絡することはできません。

在籍確認の際も本人の了解が必要です。

家族にもバレる心配はありません。

消費者金融で借りると高利子で、返済できなくなるのでは?

法律で上限金利が20%以下に定められており、それ以上の貸付は無効となります。

計画的に返済を続ければ、返済額が雪だるま式に膨らむことはありません。

消費者金融は安全!借入は計画的に

消費者金融の利用は、正しい知識と計画的な返済があれば、安全で便利な手段です。

大手業者を選び、返済計画を立てて利用することで、不安を解消し、安心して利用できるでしょう。

当記事の監修者

- 鳥谷威さん

CFP1級ファイナンシャルプランニング技能士1級証券外務員1種 DCプランナー2級

■所属団体

日本FP協会

有限会社バード商会代表。現在は、独立系のファイナンシャル・プランナーとして活動中。FPとしての活動実績は、個別相談、光熱費相談、企業型確定拠出年金の導入、日本FP協会支部でのアシスタント相談員、執筆などを行っている。モットーは、「家計を守るのは、FPだ」。

【レイクの融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【レイクの無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【レイクの貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号