本コンテンツはPRを含みますが、紹介するサービスの評価には一才影響しておりません。

近年の物価高や、住宅購入・老後資金など、お金に関する問題は多くお金を貯めなければと誰しもが感じていることでしょう。

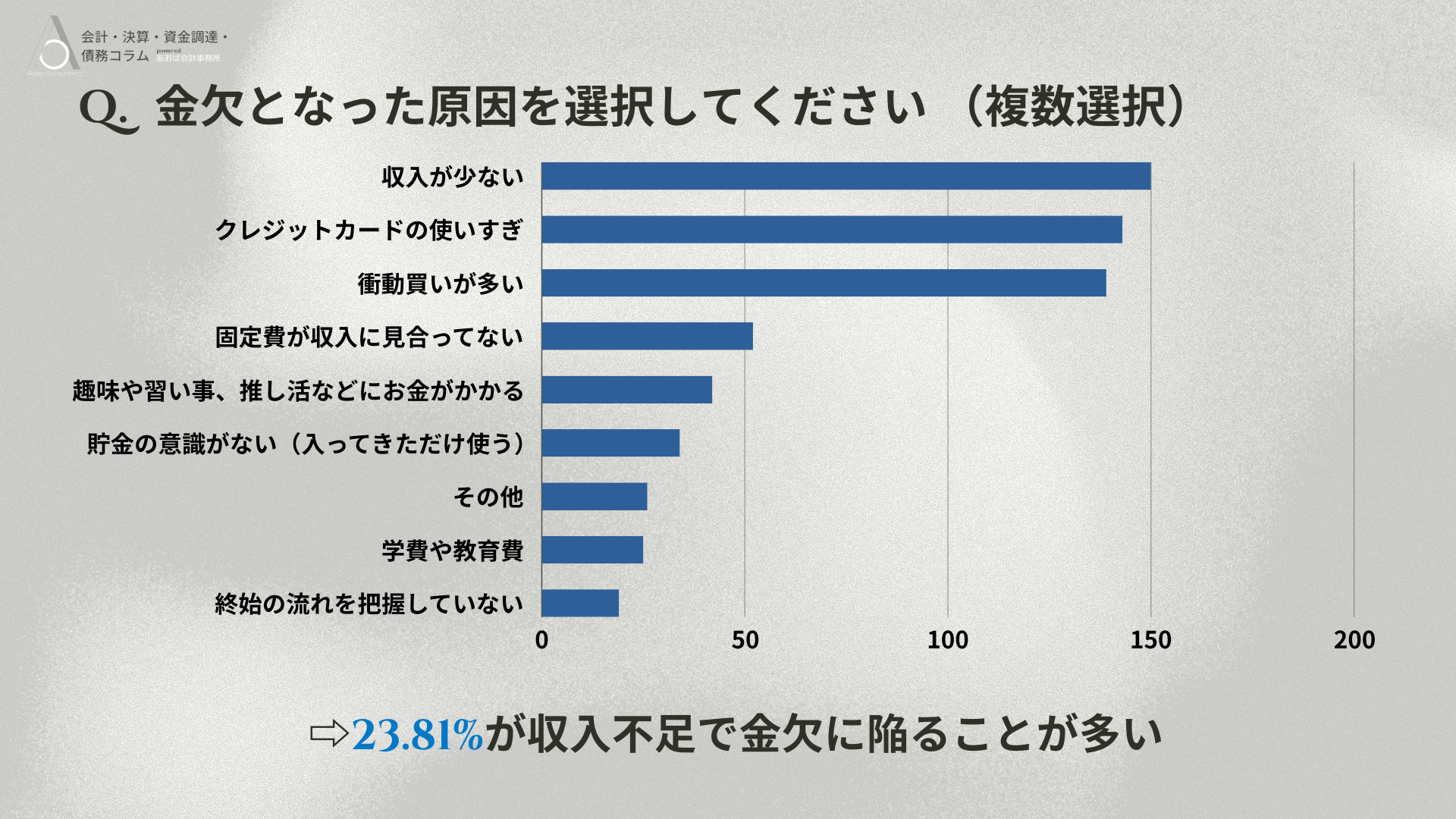

あおば会計事務所が行った500名に実施した独自アンケート調査では、金欠となった原因として「収入が少ない」と回答しています。

しかし、なかなか貯まらないという方がいる一方で、しっかりお金を増やしている人も意外に多いというのはご存知ですか?

似た状況なのに、お金が貯まる人と貯まらない人の違いはどこにあるのでしょう?

本記事では、貯まらない理由から貯金できるコツまで詳しく解説していきますのでぜひ参考にしてください。

お金が貯まらないのはなぜ?

お金が貯まらないと感じている人は、『お金の管理ができていない』という共通点があります。

しかし、「なかなか貯金ができない」と嘆く人がいる一方で、実は日本人の平均貯金額は1,454万円(中央値)という統計が出ているのです。

※参考資料総務省の家計調査報告

かなりの高額に驚いた方も多いのではないでしょうか?

この数値からは、お金が貯まらないと言いつつも、実は堅実に貯めている方が多いという現実が分かってきます。

お金が貯まる人はお金の管理ができている人だといえますが、では逆にお金の貯まらない理由とは何なのでしょうか?

お金を貯めるためには、まずお金の貯まらない原因を探っていき、もし該当する箇所が多かった方は日々の生活を見直す第一歩にしましょう。

月末に残ったお金を貯金している

月末に残ったお金で貯金しようとしても、大抵月末には残金が少なくなり貯金できないということはよくあります。

なぜなら、使えるお金が目の前にあると、つい使ってしまうのが人間だからです。

もし、「月末に残した金額でも、貯金できている」という方がいれば、逆に先取り貯金にした方がより多く貯められる可能性があります。

収入-支出=貯金 ではなく

収入−貯金=支出できる額

というように頭の意識を切り替えていくことは、非常に重要なポイントです。

収入と支出を把握していない

お金のたまらない方は、どれだけ入ってきて(収入)、どのくらい使っている(支出)かを把握していない方が多くいます。

気づいたら財布からお金がなくなっている、クレジットカードの請求が多いなど自分がどれだけ使ったのか把握していないことはありませんか?

そんな方は、家計簿をつけてみましょう。

よく言われる手法ですが、家計簿をつけてみると意外な出費がかさんでいたり、自分のお金を使うクセのようなものがわかります。

家計簿をつけるのが面倒くさいという方は、家計簿アプリであればレシートを撮影するだけで簡単につけられますので活用してみて下さい。

溜まるほどに面倒くさくなる家計簿は、買ったらすぐレシート撮影というように仕組み化することで長く続けられますので実践してみましょう。

買い物を頻繁にしてしまう

ちょっとした支出でもその頻度が多ければ、支出金額は膨らんでいきます。

しかも、頻繁に少額を買い物してしまう人は、あまり使っているという意識がなく浪費している可能性があります。

普段の食材や生活用品であれば、まとめて買った方が支出は把握しやすいため頻度を増やすのではなく、まとめ買いするのがおすすめです。

まとめ買いは、家計簿をつける時にもメリットがあります。

頻繁に買い物するとレシート枚数が多くなるため、日常の手間を減らすべく、なるべくまとめ買いするように心がけましょう。

趣味や人付き合いにお金を使いすぎてしまう

自分の趣味を持っている方は、キラキラしていて素敵に見えることも多いでしょう。

しかし、趣味にのめり込むあまり支出が増えてしまってはいませんか?

趣味や人付き合いにも予算を決めることは重要です。

趣味があれば息抜きには最高ですが、中にはお金がかかる趣味も多くあります。

人付き合いも、毎月たくさんの外食をすれば支出はどんどん増えていきます。

あまり気の乗らない誘いは適度に回避し、趣味や人付き合いも予算を決めて管理することが重要です。

ゼロにするのは難しくても、月にこのくらいは使ってもいいという予算を決めるようにしましょう。

ボーナスを大きな買い物に使ってしまう

ボーナスをもらった時、大きな買い物に使ってしまうのはお金が貯まらない人の特徴の一つです。

大きな金額が入ってきた時こそ、必要経費以外は貯蓄に回しましょう。

普段買えないものを購入したり、旅行に出かけたりしたくなる気持ちはわかります。

しかし、ボーナスが受け取れる夏や冬はイベントが多くある時期のため、通常よりも支出が多くなる傾向にあります。

そこで、大きな買い物までしてしまってはそのまま散財してしまうことにもなりかねません。

せっかく大きなお金が入ってくるのですから、消費は必要最小限にとどめ、本当に必要な支出以外は貯蓄するように心がけましょう。

お金を貯めるコツ

ここからは、実際にお金が貯まるコツを具体的にみていきましょう。

自分で取り入れられるものがあったら、一つでも行動に移してみてください。

まずは余計な支出を減らしてから、その後、お金が貯まる方法も試してみましょう。

仕組み化することで、お金は貯まりやすくなります。

この章では、どんな仕組みを作ればお金が貯まるのか具体的に解説していきますので参考にしてください。

固定費の削減をする

固定費の削減は、貯金するために必要な項目です。

月々の携帯代を見直したり、サブスクを定期的に見直すなど、出来ることはさまざまです。

車は特に、購入代金のローンの他、ガソリンや駐車代などの維持費・車両保険・税金・車検など支出項目が非常に多くあります。

もし、週末しか使っていないという場合、車のサブスクやカーシェアリングの方が年間合計で考えると安く済む場合がありますので一度精査してみましょう。

所持していればかかるはずの費用である車検や税金・車両保険・駐車代を支払う必要がなくなりますのでこれだけでも支出は相当減ります。

月々であれば少ない金額でも、年間で考えると大きな金額になる固定費は少しでも支出を減らすために工夫が必要です。

保険の見直しをする

保険料の見直しは、定期的にする必要があります。

なぜなら、10年以上前に入った保険だと、保険内容が現在の状況にはそぐわないこともあるからです。

例えば、働き盛りの30代に入った保険では死亡補償が手厚く保険料も高額になりますが、子育てが終わった世代にはそこまで手厚い補償は必要ない場合もあります。

保険の内容は、複雑で難しいため理解するにはよく保険内容を精査する必要がありますが、そういった時間がない方は保険の無料相談窓口を利用するのもおすすめです。

保険の見直しのほか、FPに資産運用の相談もできますのでプロの手を借りるのも一つの手段といえます。

収入が入ったらすぐに先取り貯金する

貯金をするには、給与が入ってきたら先取り貯金するのが鉄則です。

理想の家計黄金比は

「6:2:2」「基本生活費・予備費・貯金」と言われています。

この値に当てはめて家計を見直すのであれば、収入の約2割は貯蓄に回すようにしましょう。

例えば、以下のようなシミュレーションができます。

30万円の2割は6万円

6万円×12カ月=72万円貯蓄ができるという計算になります。

10年継続できれば720万円もの貯蓄が可能です!

とはいえ、2割は難しいという方は月々の貯金割合を1割にし、その分ボーナスが入ってきたら半分は貯金に回すという臨機応変も必要です。

あまり厳しくしすぎて生活に余裕がなくなると、長くは続かず家族の理解も得られないため、できる範囲を決めて無理しすぎないということも意識しましょう。

使う・貯める口座を分けて使う

せっかく仕組み化して貯金しても、引き落とし口座に入れてしまっていてはいつの間にかなくなっている可能性もあるでしょう。

そのため、ポイントは以下のとおりです。

使う口座:給与が入る口座

貯める口座:定期預金など普段は使わない口座

このように、口座を複数に分けて管理するのは有効的です。

金融機関のサービスでは大抵、自動振り込み予約の機能がありますので最初に設定すれば自動的に毎月引き落としされますので簡単です。

最初の手続きだけすれば、あとは自動的に積立られますのであまり意識することなくお金が溜まっていく仕組みが作れます。

積立NISAやiDeCoを活用する

積立NISAやiDeCoはお得です、と言われているのを目にする事が増えているかもしれません。

政府も推奨する積立NISAやiDeCo、一体何がお得なのかというと、それは税金優遇という視点にあるかと思います。

通常、株で利益を得た場合は、基本的には配当金と譲渡益それぞれに所得税15%、住民税5%、合わせて20%の税金がかかります。

さらに、2037年までにはこれに復興特別所得税が加わり、合計20.315%の税金がかかります。

しかし、NISAはこの利益に対して税金がかかりません。

また、iDeCoは掛け金が全額所得控除の対象になり、運用益も全額非課税となりますので中長期的に貯めたい場合は非常にお得になります。

iDeCoの場合、受け取りは原則60歳以降になりますが老後の資金として少額でも積立ていくと良いでしょう。

投資する

投資は必ず運用益が出るわけではありませんが、物価高で貯金だけでは資産が目減りしている現在、少しのリスクをとって投資するのは有効的だと言われています。

もし、自分で投資するのは不安という場合は、投資のプロである投資信託にお任せするという方法もあります。

手数料はかかりますが、自分で投資をして大損をするよりプロにお任せすればある程度リスクは減らせるでしょう。

教育資金や老後資金は、今すぐに必要なわけではないため長い時間をかけて少しずつ増やしていくという考え方が重要です。

また、投資は中長期的に行なっていくことで得られた利益を、さらに運用し増えていく『複利』の効果も発揮されやすいため一度検討するのも良いでしょう。

※参考資料:金融庁『投資の基本』

副業して収入源を増やす

家でのスキマ時間を利用して副業し、収入源を増やすという手段も有効的です。

収入源を複数持っておけば、一つの収入が途絶えた場合にもリスクヘッジとなります。

メインの収入源だけでは貯金が難しいという場合は、収入を増やすという攻めの手段も有効的です。

自分で仕事をとるという思考は、自分の意識も変わり、本業にもいい影響を与える場合があります。

人気の副業には、以下のような種類があります。

せどり

ポイ活

アンケートモニター

データ入力

Webライター

動画編集

YouTube

そのほかには、クラウドソーシングサイトを活用して自分のできる仕事を受注するなどさまざまです。

まずは本業の知識を活かせるもので、自分にできそうなジャンルを試してみてはいかがでしょうか?

ふるさと納税を活用する

ふるさと納税をすると、寄付金のうち2,000円を超える部分について所得税の還付や住民税の控除が受けられます。

自分の生まれた故郷や自治体に寄付が出来、そのお礼として返礼品がもらえる制度です。

例えば、以下のようなシミュレーションとなります。

50,000円のふるさと納税をすると

翌年の住民税・所得税から48,000円減額+15,000円相当の返礼品

つまり約63,000円お得になる!

お得な税金制度を利用して、日々の食材に充てる人は多いようです。

お金が貯まる習慣とは?

お金が貯まる習慣とは、一体どういったものがあるでしょう?

それは、日々の生活の中にあります。

ちょっとした工夫を繰り返すことでそれが習慣化し、お金が貯まる体質を作っていくのです。

この章では、毎日の生活でできるちょっとしたテクニックをご紹介します。

お金を貯める習慣を手に入れて、貯金額を少しずつ増やしていきましょう。

貯金の目標を定める

ただ、漠然と「将来のため」というと重い腰が上がらず行動が先延ばしになってしまうことがあると思います。

具体的な目標が決まっていないと、貯金しようという意識が薄れてしまう可能性があるため具体的な数値を設定するようにしましょう。

目標額と期間を明確にする

例えば、1年で30万円の旅行費用を貯めたいと考えると

30万円÷12=2.5万円

1カ月2.5万円貯蓄すれば、旅行に行けると考えればやる気が出てきませんか?

このように、初めに目標額を期間を設定して逆算するという方法は短期的な貯金をする方法として有効的です。

マイボトルをもち歩く

毎日のコーヒー代を換算すると、実は意外に多くの出費になっているということはよくあります。

例えば、1日500円のコーヒー代を、仕事の日に毎日買ったとします。

平均20日勤務で換算すると、毎月なんと1万円もの出費になるのです。

年間に換算すれば12万円と考えると、ちょっと考え物だとは思いませんか?

毎日の飲み物をマイボトルに切り替えれば、年間12万円の貯蓄ができると考えて日々の節約に励みましょう。

外食を減らして自炊を心がける

外食や友人との食事は楽しいものですが、外食ばかりしていてはお金は貯まりません。

会食が1回5,000円とすると、月に3回いったら1万5千円もの出費となります。

また、毎日外でランチをすることでも日々のコストは意外にかさんでいくものです。

このように、具体的な数値に落とし込むと何にどのくらい支出されているのかが見えてきます。

とはいえ、すべてやめてしまってはストレスも貯まります。

節約は継続することで貯金につながりますが、節約によってストレスが増えてしまえば継続するのは難しくなります。

そのため、月に3回だった会食を1回に減らしたり、日々のランチをお弁当にする日を増やすなど自分にできそうなマイルールを設定しましょう。

不用品はフリマアプリで売る

不用品は、一度家の中を見直してみると意外にたくさん出てくるものです。

フリマアプリで販売すると、高値で売れることも多いためリサイクルショップに持ち込みするより割高になります。

こんなものにも値段がつくのか!ということもありますのでゴミに捨てる前に一度出品してみましょう。

手間はかかりますが、フリマアプリに出品するのはおすすめです。

ブランド品はとくに、高値で販売しやすいため捨てる前に一度出品しておくと思わぬ収入につながるかもしれません。

セールやPBブランドを賢く利用

セール情報は見逃さず、賢く利用するようにしましょう。

消費期限が長いティッシュやトイレットペーパー、洗剤類などは安い時にまとめ買いをするのがおすすめです。

また、企業のプライベートブランド(PB)は同じような内容でも安く販売していますので、積極的に利用しましょう。

お菓子などのほか、洗剤や衣服・雑貨などにもPBがありますのでチェックしてみるとかなり安く手に入る場合があります。

注意したいのは、買いすぎてしまうことです。

つい、不要なものまで買い込んでしまっては節約という観点からずれてしまいますので、保管する量はほどほどにしましょう。

クレジットカードを利用する

クレジットカードは同じ支払いをしてもポイントが貯まりますので、自分がよく利用する店舗ではどういったクレジットカードがお得に貯まるかチェックしましょう。

注意点は、以下のとおりです。

支払い方法を分散しすぎない

使いすぎないように利用額をしっかりチェック

支払い方法をいくつも分散させすぎるとポイントも貯まりづらいため、1〜2個くらいの支払い方法にまとめるのがおすすめです。

クレジットカードはついつい使いすぎてしまうという方は、アプリやWEB明細のサービスを活用し明細はチェックするようにしましょう。

ポイントに執着しすぎて多く買い物してしまっては本末転倒ですが、ちょっとした買い物でもクレジットカードや電子マネーで支払うとポイントは貯まります。

WEBで買う場合には、期間限定でポイントが倍増するといったお得なチャンスもありますので日頃からチェックするようにしましょう。

衣類は着回し重視で選んでみる

衣類はあまり枚数を持たなくても済むように、着回しできるものがおすすめです。

また、安いからといってファストファッションを買っていると、結局質が悪くすぐに着られなくなってしまうケースもあります。

そのため、着回しができる定番タイプは良い品質のものを購入すれば結果的に長く着られてコスパがよくなることもあります。

冷蔵庫の中はきれいにする

冷蔵庫の中に賞味期限の切れた食べ物は入っていませんか?

冷蔵庫の中が整理されていなければ、賞味期限切れの食べ物が多発し結果的に捨てることになります。

結局はお金を捨てているのと同じことになりますので、冷蔵庫はなるべくきれいに保つようにしましょう。

おすすめの方法としては、購入したレシートを冷蔵庫に貼り付けておくことで何が入っているのか扉を開けなくても分かりますのでおすすめです。

冷蔵庫の中身は1週間以内に食べ切るようにすると、いつも冷蔵庫をすっきり保てるようになります。

お金を貯める方法に関してよくある質問

お金を貯める方法で、よくある質問を厳選しています。

これから、お金をもっと貯めたいと考えている方はぜひ参考にしてみて下さい。

家計簿が長続きしないのはどうしたら良いか?

家計簿は、紙媒体だとどうしても面倒になりがちです。

そんな時は、家計簿アプリを利用しましょう。

買い物したレシートを写真撮影するだけで、科目を分けて集計してくれます。

支出内容をグラフ化してくれるものもあり、視覚的にも分かりやすくしてくれるので家計管理に非常に便利です。

自分の口座やクレジットカードと連携すれば、全ての収支を把握できますのでいつでもチェックできるアプリはおすすめです。

レシートは溜まると非常に面倒になりますので、買い物したその日に写真撮影するように習慣づけすると長く続けられますのでチャレンジしてみましょう。

先取り貯金を成功させる良い方法は?

自動引き落としサービスを使うと、無理なく貯められます。

定期預金にすると利息も多少高くなりますし、積立NISAなど毎月引き落としで設定すれば毎月コツコツと自動で貯まるという仕組みが作られます。

なるべく日々の手間を省くため、最初の設定だけしておきましょう。

また、口座間の移動をしたい場合は銀行のWEBサービスを利用すると、月に1回まで振り込み無料となるサービスが用意されているケースもあります。

WEBサービスは、気軽に自分の口座を管理できますので登録しておくと便利です。

また、WEBサービスを登録しておくことでATMの引出し手数料が無料になったり、金融機関サービスがお得になることも多くあります。

毎月貯金するのはどのくらい?

毎月貯金するのは、収入の2割がベストとされています。

毎月となると大変かもしれませんが、先取り貯金を利用し日々の節約を心がけましょう。

もし、今の給与では難しい場合には月々の貯金は1割にし、副業した分を貯金に回すなどマイルールを決めてコツコツ貯金をしていきましょう。

ほったらかしでもお金が貯まる方法は?

ほったらかしでもお金が増える方法には、投資信託やNISAなどの積立投資・仮想通貨があります。

継続して毎月投資を続けると、中長期的にみて資産が増える可能性があります。

ただし、必ず増えるというわけではないため、投資する場合はリスクも知った上で始めましょう。

お金を使わないコツはある?

お金を使わないようにするには、以下のような方法があります。

- 自炊する

- コンビニを利用しない

- お金を1円も使わない日を作ってみる

楽しんで貯金できるよう、「今日はお金を使わないで過ごせるかな?」といったように

ゲーム感覚で実行してみるのもおすすめです。

節約は、モチベーションひとつで長く続けられるかどうかが左右されることもあります。

あまり無理をしすぎず、長く節約を続けられれば、いつしかそれが習慣化されます。

節約を習慣化し、コツコツ貯蓄が増えていくのを楽しみましょう。

1年で100万円貯めるためにはいくら貯めればいい?

1年で100万円貯める為には、1ヶ月に約8.3万円の貯蓄が必要です。

(100万円÷12ヶ月)

1ヶ月に8.3万円となると収入にもよるかと思いますが、これだけ貯める為には節約が必須となります。

無駄な支出は削って日々の節約をしながら、資産運用するのがおすすめです。

また、毎月8.3万円となると難しい場合は、ボーナスで補填することで日々の負担は楽になりますので、分散するという考えも視野に入れておきましょう。

お金を貯める方法まとめ

お金を貯めるには、日々の節約と仕組み化が重要です。

まずは、どんな支出をしているのか家計を見直すところから始めてみましょう。

無駄な支出は削り、シンプルな暮らしをすることで余計な出費は抑えられます。

そして、先取り貯金を実行してみること。

貯金だけではなく、資産運用や税金対策などお金の勉強をし、貯まる仕組みを作ることでラクに貯蓄を増やせるようになります。

日々の支出を見直して、毎月コツコツと貯めていくことで1年後、10年後でみると貯金が貯まっていくのです。

明確な目標値を定めて少しでも貯蓄が貯められるように、自分でできそうなものから実行に移していきましょう。