「借金が複数あって、返済に追われている…」

複数の借金を1つにまとめる「おまとめローン」は、金利を下げたり、返済総額を減らしたりできる、まさに借金生活からの脱出を助ける救世主と言えるでしょう。

特に、600万円という高額な借金を抱えている方は、おまとめローンを活用することで、返済負担を大幅に軽減できる可能性を秘めています。

この記事では、おまとめローンで600万円の借入を成功させるためのコツや、審査に通りやすいおすすめカードローン8選を紹介します。

さらに、審査に落ちた場合の対策や、おまとめローンに関するよくある質問についても解説します。

この記事を読めば、600万円のおまとめローンで借金生活から卒業できる道筋が見えてくるはずです。

おまとめローン600万円で借金生活からの卒業!成功への道筋

おまとめローンは、複数の借金を1つにまとめることで、金利の負担を軽減し、返済計画を見直せる便利な制度です。

特に、600万円という高額な借金を抱えている方は、おまとめローンを活用することで、返済負担を大幅に軽減できる可能性があります。

例えば、複数の消費者金融やクレジットカード会社から、それぞれ高金利で借入をしている場合、おまとめローンを利用することで、金利が低くなり、月々の返済額が減るケースがあります。

また、複数の借入先の返済日を1つにまとめることで、返済管理が楽になり、返済漏れを防ぐことも可能です。

しかし、600万円のおまとめローンは、誰でも簡単に借りられるわけではありません。

審査に通るには、いくつかの条件を満たす必要があります。

600万円のおまとめローンに成功する方の特徴

600万円のおまとめローンに成功する方は、一般的に次のような特徴を持っています。

- 安定した収入がある

- 勤続年数が長い

- 複数の会社に同時申し込みしていない

- 申し込み時に虚偽の申告をしていない

安定した収入がある

高額な借金を返済するためには、安定した収入が不可欠です。

月々の返済額が高額になるため、収入が不安定だと、返済が滞ってしまう可能性が高まります。

金融機関は、安定した収入がある方を、返済能力が高いと判断します。

勤続年数が長い

長い間、同じ会社で働いていることは、安定した収入を得ていることの証明となります。

勤続年数が長いほど、転職による収入減のリスクが低く、安定した返済が見込めます。

金融機関は、勤続年数が長い方を、安定した収入を得ていると判断し、審査に通りやすくなります。

複数の会社に同時申し込みしていない

短期間に複数の会社に申し込むと、信用情報に傷がつき、審査に通りにくくなります。

これは、短期間に複数のローンを申し込む行為は、お金に困っている可能性が高いと判断されるためです。

金融機関は、信用情報に傷がある方を、返済能力が低いと判断します。

申し込み時に虚偽の申告をしていない

虚偽の申告は、信用情報に悪影響を与え、審査に通る可能性を大幅に下げます。

これは、虚偽の申告は、借入者の誠実性を疑わせるためです。

金融機関は、誠実な借入者に対して、融資をしやすいと考えています。

これらの条件を満たすことで、金融機関はあなたの返済能力が高いと判断し、600万円のおまとめローンの審査に通る可能性が高くなります。

おまとめローン600万円を成功させるための3つのコツ

- 600万円以上の借り入れができるローンを選ぶ

- 年収を上げる

- 信用情報を改善する

600万円のおまとめローンを成功させるためには、以下の3つのコツを意識しましょう。

600万円以上の借り入れができるローンを選ぶ

借入上限額が600万円以下に設定されているローンでは、当然600万円を借りることはできません。

600万円以上の借入を希望する場合は、事前に借入上限額を確認しましょう。

年収を上げる

高額な借金を返済するためには、安定した収入が不可欠です。

副業やアルバイトなどを始めて、年収を上げてから申し込むことを検討しましょう。

年収が高いほど、返済能力が高いと判断され、審査に通りやすくなります。

信用情報を改善する

過去の延滞や滞納などの信用情報に傷があると、審査に通りにくくなります。

信用情報機関に情報開示請求をして、自分の信用情報を確認し、改善できる点は改善しましょう。

信用情報に傷がある場合は、改善してから申し込むことをおすすめします。

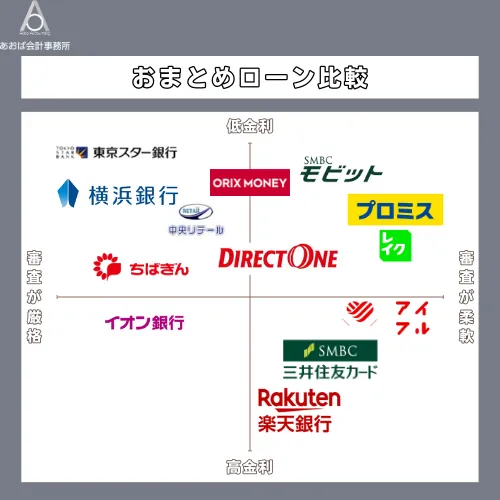

おまとめローン600万円以上に成功しやすいカードローン9選

600万円以上借りたい方におすすめのおまとめローンは、以下の8つのカードローン会社です。

| アイフル おまとめMAX |

SMBCモビット おまとめローン |

ユーファイナンス ビッグローン |

デイリーキャッシング おまとめローン |

東京スター銀行 おまとめローン |

auじぶん銀行 カードローン |

中央リテール おまとめローン |

首都圏キャッシングサービス おまとめローン |

イオン銀行 フリーローン |

|

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 3.0%~17.5% | 3.00%~18.00% | 7.3%~15% | 8.5%~14.5% | 9.8%〜14.6% | 1.48%〜17.5% | 10.95~13.0 % | 7.3%~15.0% | 3.8%〜13.8% |

| 融資 限度額 |

800万円 | 800万円 | 700万円 | 600万円 | 1,000万円 | 800万円 | 500万円 | 800万円 | 700万円 |

| 審査 時間 |

最短20分 | 10秒簡易審査 | 記載なし | 最短30分 | 最短2日 | 最短翌営業日 | 最短2時間 | 最短即日 | 5日程度 |

| 公式 サイト |

アイフル おまとめMAX |

SMBCモビット おまとめローン |

ユーファイナンス ビッグローン |

デイリーキャッシング おまとめローン |

東京スター銀行 おまとめローン |

auじぶん銀行 カードローン |

中央リテール おまとめローン |

首都圏キャッシングサービス おまとめローン |

イオン銀行 フリーローン |

アイフル おまとめMAXなら銀行カードローンも800万円まで一本化できる

- 限度額が800万円と高額

- 最短即日融資

- 原則電話での在籍確認がない

- webで申し込みが完結する

アイフル おまとめMAXは、限度額が800万円と消費者金融の中では高額を借りられるおまとめローンとなっています。

他社との違いは、アイフルのおまとめローンは銀行カードローンも借換対象であることです。

| 金利 | 3.0%~17.5% |

|---|---|

| 審査スピード | 最短20分 |

| 融資スピード | 最短即日 |

アイフルのおまとめローンは、web申し込みでカードと郵送物をなしにできるのも魅力です。

また、アイフルは独自審査をおこなっているので、審査に不安がある方でも、融資を受けられる可能性あります。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | スマホアプリ(セブン銀行ATM) アイフルATM 提携先ATM(コンビニ/銀行) 口座振り込み |

| 返済方法 | 口座振り込み アイフルATM 提携先ATM 口座引き落とし コンビニ(Famiポート) アイフル店舗 |

| 収入証明書 | 必要 |

| 無利息期間 | 30日間 |

| 他社解約 | 必要 |

SMBCモビットのおまとめローンは限度額800万円と返済期間の長さが魅力

- 限度額が800万円と高額

- 最短即日融資

- 返済でVポイントが貯まる

- webで申し込みが完結する

- 返済期間が長い

SMBCモビットは、限度額が800万円と消費者金融の中では高額を借りられるおまとめローンです。

現在の借入額が500万円を超える方であれば選択肢に入ってくるでしょう。

銀行カードローンの借入がなく、プロミスでは金額がはみ出てしまう(=300万円以上を一本化したい)方は、モビットの利用がおすすめです。

また、SMBCモビットの特徴は、返済期間が最長160ヶ月(13年4ヶ月)と長い点です。

一般的には120回(10年)程度なので、3年以上も余裕を持って返済することができます。

| 金利 | 3.00%~18.00% |

|---|---|

| 審査スピード | 10秒簡易審査 |

| 融資スピード | 最短即日 |

貸付方法は、モビットが既存の借入先に直接振り込む形式なので、返済漏れがなく、返済の手間も省けます。

利息額200円ごとにVポイントが1ポイント付き、返済に充てることができます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 クレジットカードのキャッシング |

| 契約期間 | 最長13年4ヵ月 |

| 返済回数 | 〜160回 |

| 申し込み条件 | 満年齢20才~65才の安定した収入のある方 アルバイト、パート、自営業の方も利用可能 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込代行 |

| 返済方法 | 口座振込 ATM返済 振込返済 インターネット返済 ポイント返済 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

ユーファイナンス

- 中小消費者金融の借り換えローン

- 上限金利が低めの15%

ユーファイナンスのビッグローンは貸金業法に基づく借換ローンです。

申し込みは予約制となっており、事前にお申し込みフォームでの申し込みが必要になります。

100万円以下の小口融資には対応しておらず、3社以上で100万円以上の借り入れがある方のみ利用することができます。

| 金利 | 7.3%~15% |

|---|---|

| 審査スピード | 記載なし |

| 融資スピード | 記載なし |

原則来店での審査が必要なので、申し込み後、台東区の本店にて審査を受けましょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 700万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 クレカキャッシング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 要問合せ |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 記載なし |

| 返済方法 | 記載なし |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 記載なし |

デイリーキャッシング

- 中小消費者金融のおまとめローン

- 上限金利が低めの14.5%

- 独自審査あり

デイリーキャッシングは貸金業法に基づくおまとめローンです。

来店しなくて、電話かインターネットから申し込むことができます。

最大限度額は600万円となっています。

| 金利 | 8.5%~14.5% |

|---|---|

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

審査も柔軟に対応してくれるので、大手消費者金融に断られてしまった方にもおすすめです。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 600万円 |

|---|---|

| おまとめローンの対象 | 記載なし |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 満20歳以上で定期収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 記載なし |

| 返済方法 | 口座振込 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 記載なし |

東京スター銀行のおまとめローンは勤続年数1年でも利用できる

- 最大限度額が1,000万円

- 自営業・主婦・パート・アルバイトは利用不可

- WEB完結

東京スター銀行のおまとめローンは、派遣や契約社員でも年収200万円以上の給与所得者であれば申し込むことができます。

また、勤続年数が指定されていないので、転職や就職したばかりの方でも、利用できます。

Q,会社勤続年数が1年未満でも利用できますか?

A,はい。お申し込みいただけます。

| 金利 | 9.8%・12.5%・14.6% |

|---|---|

| 審査スピード | 最短2日 |

| 融資スピード | ー |

既存ローンの金利が15%以上の方は、東京スター銀行のおまとめローンに一本化することで金利負担を確実に減らせます。

審査スピードも他社と比べると劣るので、急ぎの利用には向いていません。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 1,000万円 |

|---|---|

| おまとめ対象 | 消費者金融 銀行カードローン クレジットカードキャッシング クレジットカードショッピング |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上、65歳未満で年収200万円以上の給与所得者の方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座代行 |

| 返済方法 | 口座引き落とし インターネットバンキング |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

auじぶん銀行カードローン「借り換えコース」はau利用者に金利優遇あり

- 月々1,000円から返済できる

- au IDで金利が最大0.5%優待

- 他社からの借り換えでも金利優待あり

- WEB完結

auじぶん銀行カードローンの通常金利は1.48%〜17.5%ですが、他社からの借り換え&au限定割で0.98%~12.5%が適用されます。(10万円以上の借入のとき)

au IDをお持ちの方で100万円以上の他社借入がある方はかなり利息負担を減らせるでしょう。

| 金利 | 1.48%〜17.5% |

|---|---|

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

融資スピードも速いので、au利用者は利用を検討しても良いでしょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上〜70歳未満 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 口座振込 提携ATM |

| 返済方法 | 口座引き落とし 提携ATM |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

中央リテールは窓口担当の国家資格取得者に債務相談できるおまとめローン

- 最大金利13.0%

- 独自審査あり

中央リテールは金利の幅が10.95〜13.0%とかなり狭いおまとめローンです。

最大金利が低いので、一本化で金利負担を減らせる可能性もありますが、既存ローンの金利が低い場合はかえって金利負担が増える可能性もあります。

契約に来店が必要だったり、一部の地域は対応していないなど不便に感じる点もあるでしょう。

| 金利 | 10.95~13.0 % |

|---|---|

| 審査スピード | 最短2時間 |

| 融資スピード | 最短翌営業日 |

審査は最短2時間、最短翌営業日には融資のスピード感は、非常に嬉しいですね。

窓口担当は、国家資格取得者(貸金業務取扱主任者)なので、借金に関する相談を兼ねて利用するのが良いでしょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円(無担保の場合) |

|---|---|

| おまとめローンの対象 | 記載なし |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 20〜65歳の安定した収入とご返済能力を有する方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込入金 |

| 返済方法 | 口座振込 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

首都圏キャッシングサービス おまとめローン

- パート、アルバイトもOK

- 独自審査あり

- web完結

首都圏キャッシングサービスは返済期間の長さが特徴のおまとめローンです。

最長30年かけて返済できるので、月々の返済額を抑えつつ、借金を一本化したい方におすすめです。

24時間WEBで申し込めるのが便利ですが、対象エリアが対象エリアが東京都、千葉県、埼玉県、神奈川県に限られているので注意しましょう。

| 金利 | 7.3%~15.0% |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

審査スピードも融資スピードも最短即日というのも嬉しいポイントです。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 記載なし |

| 契約期間 | 最長30年 |

| 返済回数 | 〜360回 |

| 申し込み条件 | 満20歳~70歳までの方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込入金 |

| 返済方法 | 銀行振込 口座引き落とし |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

イオン銀行カードローンは300万円以上の借入で上限金利が8.8%

- 土日も審査

- 800万円まで借りれる

- WEB完結

イオン銀行カードローンは、低金利が魅力のカードローンです。

上限額は800万円と高額で、おまとめローンとしても十分利用できます。

| 金利 | 3.8%〜13.8% |

|---|---|

| 審査スピード | 5日程度 |

| 融資スピード | 5日程度 |

イオン銀行カードローンは、土日祝日でも審査を進めてくれるので、銀行カードローンの中では融資スピードが速い方だと言えます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上65歳未満で安定した収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 口座振込 提携ATM |

| 返済方法 | ATM返済 他金融機関口座引落し イオン銀行口座引落し |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

おまとめローン600万円が成功しない人の特徴

「おまとめローンの審査に通らない」と悩む方には共通した特徴があります。

下記に当てはまるものが多いほど、審査に落ちる可能性が高くなるため、チェックしてみてください。

- 年収が低い

- 勤続年数が短い

- 雇用形態がアルバイト・パート・自営業

- 借入件数が多すぎる

- 信用情報に傷がある

- 勤続年数が短い

- 同時に複数社申し込みしている

- 他社を延滞中

上記のような方は、「収入の安定性が低い」「継続した収入を得られる可能性が低い」と見なされる可能性が高いです。

600万円は高額なため、借入まえの審査ハードルが上がります。

少しでも返済能力を高く評価できない項目があると、審査に通るのは難しいでしょう。

審査に不安がある方は、中小消費者金融カードローンがおすすめです。

| 会社名 | 実質年率 | 上限枠 |

|---|---|---|

| 中央リテール | 年10.95~13.0% | 500万円 |

| 首都圏キャッシングサービス | 年7.3%~15.0% | 800万円 |

おまとめローンにどこも通らない時はどうする?

最後におまとめローンの審査に、どこも通らない場合の対処法をご紹介します。

- 信用情報を確認する

- 借入件数を減らして再度申し込む

- 借入状況が改善してから申し込む

- 不動産担保のおまとめローンを検討する

1. 信用情報を確認する

身に覚えがないのに審査に落ち続ける場合は、信用情報を確認しましょう。

国内の主な信用情報機関は下記の3社です。

- CIC

- JICC

- 全国銀行個人信用情報センター

上記の各社公式サイトで、信用情報の開示請求ができます。

1,000円ほどのコストはかかりますが、確認すると審査落ちの原因がわかるかもしれません。

信用情報はカードローンだけではなく信販系の支払いや携帯電話本体の分割支払いも記録されます。

同姓同名の方の記録が審査に使われてしまったり、すでに延滞が解消しているものが更新されていなかったりすることも稀にあります。

忘れている支払いや未更新のデータが見つかる可能性もありますから、チェックしてみるといいでしょう。

2. 借入件数を減らして再度申し込む

4社や5社以上の借入があり審査に落ちる場合は、借入件数の多さが原因となっている可能性があります。

この場合、プチおまとめして借入件数を減らすと、審査に通過するかもしれません。

借入枠が残っているカードローンで新規借入をして、借入金額が低いところから返済しましょう。

借金の総額は変わりませんが、借入件数が減るので見え方は良くなります。

3. 借入状況が改善してから申し込む

おまとめをしたいけど「いますぐ返済できなくなるわけではない」という方は、返済を続け、確実に借入金額を減らしていきましょう。

借入額と借入件数が多いままでは、おまとめローンの審査に通りにくくなります。

少しずつ借入額を減らしていき、一年以上の十分な期間をおいて再度申し込んでみると通る可能性が高くなります。

4. 不動産担保のおまとめローンを検討する

おまとめローンの審査に通らないときは、不動産担保のおまとめローンも検討しましょう。

不動産を担保にすれば、金融機関も万が一貸し倒れた際の保険ができます。

無担保よりはリスクヘッジできるため、審査に通過する可能性がかなり高いです。

例えば「中央リテール 」なら、おまとめローンの上限額が500万円なのに比べ、不動産担保では3,000万円まで上限額が広がります。

担保にできる不動産がある方は、よく検討しましょう。

おまとめローンで600万円借りる方法まとめ

審査の厳しいおまとめローンは、借入希望額が600万円になると、さらに審査ハードルが上がります。

600万円の一本化の審査に通過するためには、を5年〜10年遅れずに返済できる経済力が必要です。

返済能力の調査は必ず行われますので、絶対に借りられるおまとめローンはありません。

借入件数が多すぎると審査落ちの原因となりますので、できるだけ少なくしておくことがポイントです。

おまとめローンを利用すると、金利負担を軽減できて、返済も管理も楽になります。

おまとめローンを成功させるためにも本記事で紹介した、600万円のおまとめローン審査に通過するコツを参考に、申し込みを検討しましょう。

注意:

- おまとめローンを利用する前に、必ず各社の利用規約や金利などをよく確認しましょう。

- 返済計画をしっかりと立て、無理のない返済計画を立てるようにしましょう。

- おまとめローンは借金解決の万能薬ではありません。 返済計画が立てられない場合は、専門機関に相談することをおすすめします。

おまとめローンは、借金生活から抜け出すための有効な手段となりえます。

しかし、利用する際には、しっかりと情報を収集し、自分に合った方法を選び、計画的に返済することが大切です。

この記事が、あなたの借金問題解決の一助となれば幸いです。