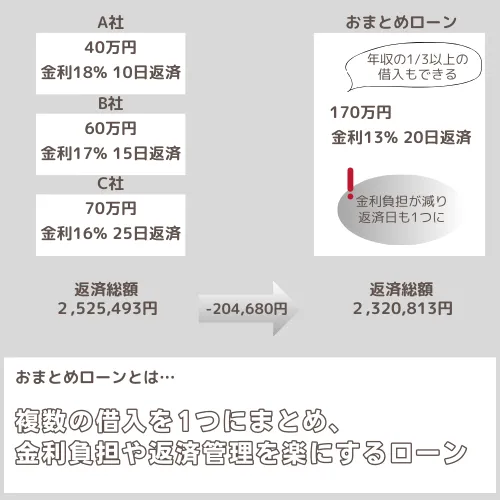

複数の借金を1つにまとめて、返済を楽にしたい!

おまとめローンは、複数の借入を1つのローンにまとめることで、返済先を減らし、金利負担を軽減できる便利なサービスです。

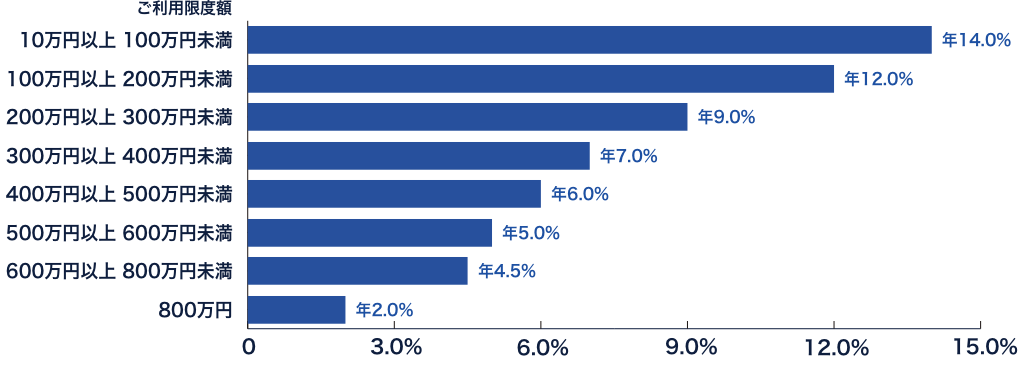

債務者を対象にした「顧客に一方的有利となる借換え」として総量規制に該当しないため、年収の1/3を超えた融資も受けることができます。

とはいえ、おまとめローンは審査が甘いわけではなく、利用者の返済能力を細かくチェックしています。

この記事では、低金利で多重債務者にも優しいおすすめのおまとめローンを紹介しているので、ぜひ参考にしてください。

監修鳥谷さん

監修鳥谷さん

また、返済を一つにまとめられるため、管理面でも楽になるのは大きなメリットだと言えるでしょう。

- 銀行カードローンは最大1,000万円借りれるが審査が厳しく借金の一本化向きではない

- 消費者金融おまとめローンなら、金利の引き下げが保証されている

- アイフルのおまとめMAXなら銀行カードローンも800万円まで一本化の対象

- おまとめローンは借金返済のためのローンなので、追加融資や返済以外の使い方は基本的にできない

- 審査に通るには、収入証明書を準備したり、過去の借入状況を正確に申告したりすることが大切

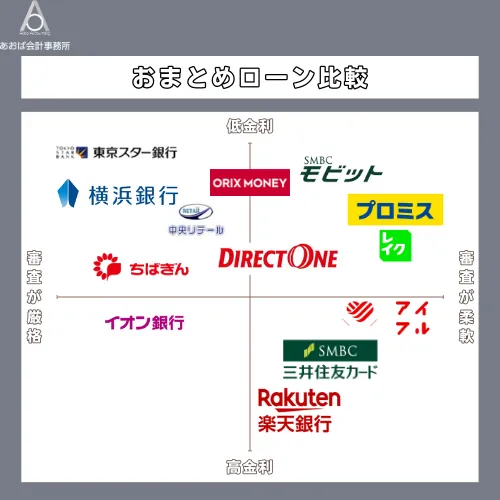

おすすめのおまとめローンTOP5

| アイフル おまとめMAX |

プロミス おまとめローン |

SMBCモビット おまとめローン |

レイクdeおまとめ | ORIX MONEY おまとめローン |

|

|---|---|---|---|---|---|

| 金利 | 3.0%~17.5% | 6.3%~17.8% | 3.0%~18.0% | 6.0%~17.5% 100万円以上の場合、6.0%~15.0% |

3.0%~17.8% |

| 審査スピード | 最短20分 | 最短3分 | 最短即日 | 最短25分 | 最短翌営業日 |

| 最大限度額 | 800万円 | 300万円 | 800万円 | 500万円 | 800万円 |

| web完結 | 〇 | × | 〇 | × | 〇 |

| 総量規制以上の借入 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 返済期間 | 最長10年(120回) | 最長10年(120回) | 最長13年4ヵ月(160回) | 最長10年(120回) | 最長8年(96回) |

| 公式サイト | アイフルのおまとめMAX | プロミスの1秒カンタン診断 | SMBCモビットの10秒簡易審査 | レイク15秒審査結果はこちら | ORIX MONEYのおまとめローン診断 |

おすすめのおまとめローンランキング!融資に前向きなのは消費者金融

消費者金融おまとめローンは、金利の引き下げが義務付けられており、一本化することで金利負担を軽減できます。

それぞれ適用される金利やおまとめできる対象、貸付限度額が異なるので、既存ローンの残高や金利を元に適切なおまとめローンを見つけましょう。

- アイフル おまとめMAX

- プロミスのおまとめローン

- SMBCモビットのおまとめローン

- レイクdeおまとめ

- ダイレクトワンのお借り換えローン

- 中央リテール

- JCB CARD LOAN FAITH

- ライフカードサポートローン

- 三井住友カードのカードローン

- ORIX MONEY(オリックスマネー)のおまとめローン

<ランキング根拠>

- 調査方法: 複数の金融機関の公式ホームページや第三者機関による調査結果などを参考に、金利、審査スピード、融資限度額、返済期間、返済方法などの項目をポイント化して評価します。

- 情報源: 金融庁、日本貸金業協会、各金融機関の公式ホームページなど、信頼性の高い情報源からの情報を引用します。

- データ分析: 集めたデータを分析し、客観的な評価基準を設け、ランキングを作成します。

借入残高を段階的に減らしていくための借換えの推進

方策:総量規制に抵触している場合、段階的な返済のための借換えが可能となるよう措置(府令改正)

アイフル おまとめMAXなら銀行カードローンも800万円まで一本化できる

- 限度額が800万円と高額

- 最短即日融資

- 原則電話での在籍確認がない

- webで申し込みが完結する

アイフル おまとめMAXは、限度額が800万円と消費者金融の中では高額を借りられるおまとめローンとなっています。

他社との違いは、アイフルのおまとめローンは銀行カードローンも借換対象であることです。

| 金利 | 3.0%~17.5% |

|---|---|

| 審査スピード | 最短20分 |

| 融資スピード | 最短即日 |

アイフルのおまとめローンは、web申し込みでカードと郵送物をなしにできるのも魅力です。

また、アイフルは独自審査をおこなっているので、審査に不安がある方でも、融資を受けられる可能性があります。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | スマホアプリ(セブン銀行ATM) アイフルATM 提携先ATM(コンビニ/銀行) 口座振り込み |

| 返済方法 | 口座振り込み アイフルATM 提携先ATM 口座引き落とし コンビニ(Famiポート) アイフル店舗 |

| 収入証明書 | 必要 |

| 無利息期間 | 30日間 |

| 他社解約 | 必要 |

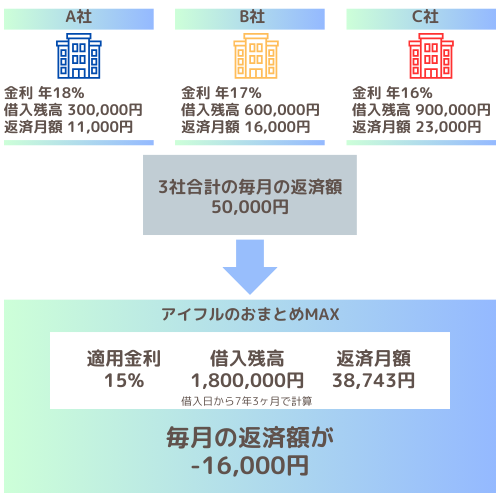

アイフル おまとめMAXを利用した時のシミュレーション

複数の借入をアイフルのおまとめローンに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額を16,000円も減らすことができます。

プロミスのおまとめローンは他社解約不要だが限度額は300万円

- 最短3分で審査完了

- 30日間の無利息期間がある

- 上限金利(年17.8%)が他の消費者金融よりも低め

- 他社解約の必要なし

- すでにプロミスの借入があっても申し込める

プロミスのおまとめローンも魅力的な商品で、一般的には必要な他社解約が必要ありません。

そのためおまとめローンの利用中でも既存ローンが利用できます。

また、上限金利が年17.8%と他社よりも低い点も魅力です。

ただし、他の消費者金融と比べると上限金額が300万円と少額なのと、銀行カードローンはおまとめ対象外となっています。

銀行カードローンからの借入がある方や、まとめたい債務が合計300万円以上となる場合は、アイフルに申し込むのが良いでしょう。

一方、銀行カードローンの借り入れが無く、借入額が300万円以内であれば、プロミスがおすすめです。

| 金利 | 6.3%~17.8% |

|---|---|

| 審査スピード | 最短3分 |

| 融資スピード | 最短3分 |

審査に通過してしまえば、24時間365日振り込みに対応してもらえる、スピード感もおすすめのポイントです。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 300万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 クレジットカードのキャッシング |

| 契約期間 | 最長10年 |

| 返済回数 | 12回~120回 |

| 申し込み条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 主婦、学生、パート、アルバイトでも安定した収入がある場合は申込可能 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 口座振り込み 提携ATM |

| 返済方法 | インターネット 口座振替 プロミスATM コンビニ |

| 収入証明書 | 必要 |

| 無利息期間 | 30日間無利息※初回利用時 |

| 他社解約 | 不要 |

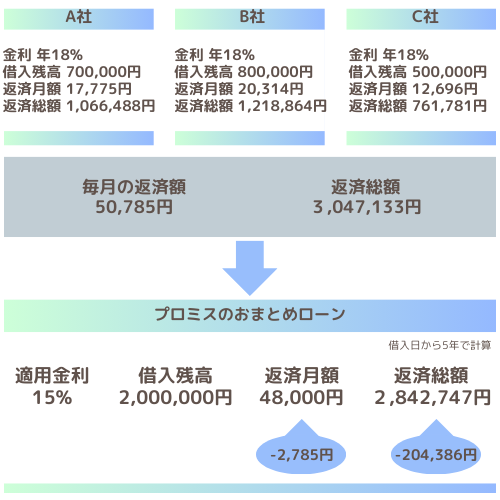

プロミスのおまとめローンを利用した時のシミュレーション

複数の借入をプロミスのおまとめローンに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額が2,785円、返済総額が204,386円減少しています。

SMBCモビットのおまとめローンは限度額800万円と返済期間の長さが魅力

- 限度額が800万円と高額

- 最短即日融資

- 返済でVポイントが貯まる

- webで申し込みが完結する

- 返済期間が長い

SMBCモビットは、限度額が800万円と消費者金融の中では高額を借りられるおまとめローンです。

現在の借入額が500万円を超える方であれば選択肢に入ってくるでしょう。

銀行カードローンの借入がなく、プロミスでは金額がはみ出てしまう(=300万円以上を一本化したい)方は、モビットの利用がおすすめです。

また、SMBCモビットの特徴は、返済期間が最長160ヶ月(13年4ヶ月)と長い点です。

一般的には120回(10年)程度なので、3年以上も余裕を持って返済することができます。

| 金利 | 3.00%~18.00% |

|---|---|

| 審査スピード | 10秒簡易審査 |

| 融資スピード | 最短即日 |

貸付方法は、SMBCモビットが既存の借入先に直接振り込む形式なので、返済漏れがなく、返済の手間も省けます。

利息額200円ごとにVポイントが1ポイント付き、返済に充てることができます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 クレジットカードのキャッシング |

| 契約期間 | 最長13年4ヵ月 |

| 返済回数 | 〜160回 |

| 申し込み条件 | 満年齢20才~65才の安定した収入のある方 アルバイト、パート、自営業の方も利用可能 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込代行 |

| 返済方法 | 口座振込 ATM返済 振込返済 インターネット返済 ポイント返済 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

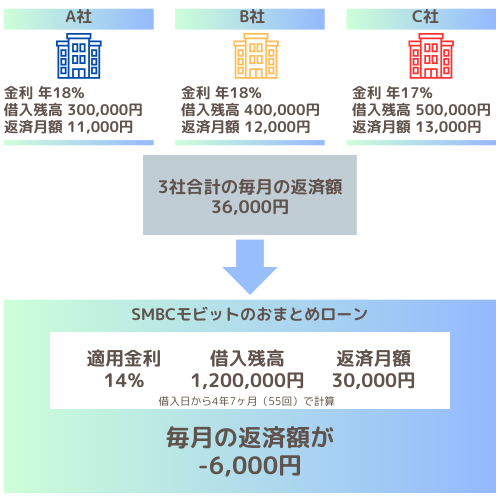

SMBCモビットのおまとめローンを利用した時のシミュレーション

複数の借入をSMBCモビットのおまとめローンに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額が6,000円も減少しています。

レイクdeおまとめは100万円以上の借入で最大金利が15.0%になる

- レイクが直接既存ローンに返済

- 100万円以上の借入で最大金利が15.0%

- 土日も審査に対応(8時10分〜21時50分)

レイクdeおまとめの最大の魅力は、100万円以上の借入で最大金利が17.5%から15.0%に下がることです。

70歳までは申し込むことができるので、他社では対象年齢から外れてしまう方でも、レイクであれば申し込めます。

| 金利 | 6.0%~17.5% 100万円以上の場合、6.0%~15.0% |

|---|---|

| 審査スピード | 最短15秒 |

| 融資スピード | 最短即日 |

貸付方法は、レイクが既存の借入先に直接振り込む形式なので、返済漏れがなく、返済の手間も省けます。

契約には自動契約機を利用しなければならないのが手間ですが、金利の安さを考えても十分候補の一つになるでしょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 満20歳~70歳までの安定した収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込代行 |

| 返済方法 | 口座引き落とし 提携ATM 銀行振り込み ネット アプリ |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

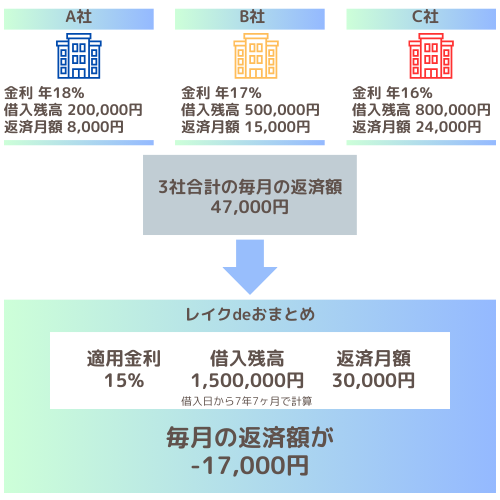

レイクdeおまとめを利用した時のシミュレーション

複数の借入をレイクdeおまとめに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額が17,000円も減少しています。

ダイレクトワンのお借換えローンは店舗申し込みができる

- 店舗窓口を利用できる

- 銀行カードローン、クレジットカードのショッピングも一本化できる

- 55日間の無利息期間

ダイレクトワンの最大の魅力は、消費者金融、銀行カードローン、クレジットカードのキャッシング、クレジットカードのショッピングのどれもが一本化できることです。

ダイレクトワンは店舗での申し込みも可能で、普段インターネットを利用しない方や、書類に不備がないかきちんと確認してもらいたい方も利用しやすくなっています。

ただし、窓口があるのは全国に8か所のみなので、対象地域以外にお住まいの方で窓口を利用したい方は大手の消費者金融おまとめローンがおすすめです。

- 静岡県掛川市

- 静岡県沼津市

- 静岡県静岡市

- 山梨県甲府市

- 愛知県名古屋市

- 東京都中央区

- 神奈川県藤沢市

- 神奈川県小田原市

| 金利 | 4.9%~18.0% |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

貸付方法は、ダイレクトワンが既存の借入先に直接振り込む形式なので、返済漏れがなく、返済の手間も省けます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 300万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング クレジットカードのショッピング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 25歳以上の安定した収入とご返済能力を有する方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込代行 |

| 返済方法 | 店頭窓口 口座振込 提携ATM |

| 収入証明書 | 必要 |

| 無利息期間 | 55日 |

| 他社解約 | 必要 |

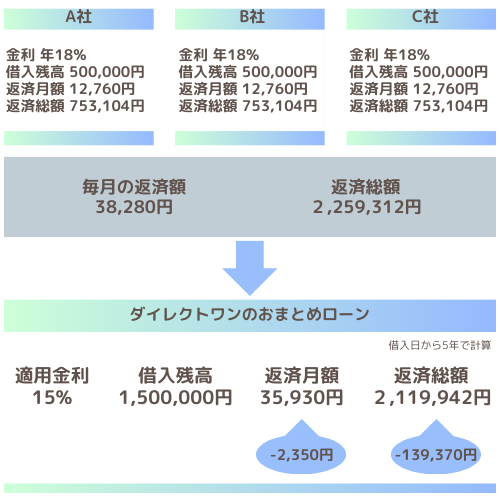

ダイレクトワンおまとめローンを利用した時のシミュレーション

複数の借入をダイレクトワンおまとめローンに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額が2,350円、返済総額が139,370円減少しています。

中央リテールは窓口担当の国家資格取得者に債務相談できるおまとめローン

- 最大金利13.0%

- 独自審査あり

中央リテールは金利の幅が10.95〜13.0%とかなり狭いおまとめローンです。

最大金利が低いので、一本化で金利負担を減らせる可能性もありますが、既存ローンの金利が低い場合はかえって金利負担が増える可能性もあります。

契約に来店が必要だったり、一部の地域は対応していないなど不便に感じる点もあるでしょう。

| 金利 | 10.95~13.0 % |

|---|---|

| 審査スピード | 最短2時間 |

| 融資スピード | 最短翌営業日 |

審査は最短2時間、最短翌営業日には融資のスピード感は、非常に嬉しいですね。

窓口担当は、国家資格取得者(貸金業務取扱主任者)なので、借金に関する相談を兼ねて利用するのが良いでしょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円(無担保の場合) |

|---|---|

| おまとめローンの対象 | 記載なし |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 20〜65歳の安定した収入とご返済能力を有する方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 振込入金 |

| 返済方法 | 口座振込 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 必要 |

JCB CARD LOAN FAITHは最大金利12.5%で他社解約なし

- 金利が4.40%~12.5 %と低い

- 最大500万円借りれる

- 一本化後も借入が制限されない

カードローン「FAITH」はJCBのカードローンですが、使い道が制限されておらず金利も低いため、借金の一本化にも利用できます。

さらに、利用可能枠によって適用される金利が変化し、最大限度額である500万円の借入では、なんと4.40%という低金利が適用されます。

年収の1/3以内で複数の借入がある方には、非常にメリットの大きいカードローンとなっています。

| 金利 | 4.40%~12.5 % |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

審査から融資までのスピードも早く、使用用途も限定されない使い勝手が良いカードローンです。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円(無担保の場合) |

|---|---|

| おまとめローンの対象 | 制限なし |

| 契約期間 | 最長12年1ヶ月 |

| 返済回数 | 〜145回 |

| 申し込み条件 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方 自営業、個人事業主で申し込み可能 学生、パート・アルバイトの方は対象外 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 振込入金 |

| 返済方法 | 全国のATM |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

ライフカードサポートローンはクレカショッピングもおまとめ可能

- 最大金利が16.5%と低め

- 最大500万円借りれる

- ライフカードが既存ローンに返済してくれる

- web完結

ライフカードサポートローンは、ライフカードが提供するおまとめローン専門もサービスです。

| 金利 | 12.0~16.5% |

|---|---|

| 審査スピード | 最短2〜3日 |

| 融資スピード | 最短7日 |

融資スピードは1週間程度とやや長い印象です。

急ぎの方には向いていませんが、クレカのショッピング利用分もまとめて返済したい方におすすめのおまとめローンとなっています。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング クレジットカードのショッピング |

| 契約期間 | 最長10年 |

| 返済回数 | 〜120回 |

| 申し込み条件 | 満26歳以上で安定した収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 振込代行 |

| 返済方法 | 口座振替 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 記載なし |

三井住友カードのカードローンは高額借入で金利4.5%

- おまとめローンではないが借金も一本化もできる

- 最大800万円借りれる

- 最大年率15%と低金利

- web完結

三井住友カードのカードローンはおまとめローンサービスではないですが、資金使途が自由であることと最大800万円借りられることから、借金の一本化にも利用できます。

金利が1.5~14.5%と低いので、金利負担の解消も問題なく狙えるでしょう。

また、利用限度額が700万円超800万円以下の場合、適用される金利が年1.5%~4.5%とかなりの低金利になります。

おまとめローンではないので、限度額の範囲内であれば何度も利用でき、他社解約が必要ない点もポイントです。

| 金利 | 1.5~14.5% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 最短5分 |

審査の回答は最短当日もらえるので、急ぎの方でも利用しやすいです。

「年齢」「年収」「他社借入額」を入力するだけでわかる、借り入れ10秒診断もぜひやってみてください。

三井住友銀行の口座を持っていなくても利用できます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使途 | 事業性資金以外 |

| 契約期間 | ー |

| 返済回数 | ー |

| 申し込み条件 | 満20歳以上満69歳以下で原則安定したご収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 銀行窓口・ATM 提携コンビニATM アプリ |

| 返済方法 | 銀行窓口・ATM 提携コンビニATM アプリ |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

ORIX MONEYおまとめローンは銀行カードローン、クレカショッピングも一本化

- クレカショッピングもおまとめ可能

- 最大800万円借りれる

- アプリ管理

- web完結

ORIX MONEYおまとめローンは、消費者金融、銀行カードローン、クレジットカードのキャッシング、クレジットカードのショッピングとおまとめの対象が広いおまとめローンです。

金利は一般的な水準ですが、クレカのショッピング利用分も一本化したい方におすすめのおまとめローンとなっています。

ORIX MONEYおまとめローンは信販系のおまとめローンなので、金利の引き下げにも対応しています。

| 金利 | 3.0%~17.8% |

|---|---|

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短即日 |

申し込みはwebから24時間行えるので、空き時間を利用して申し込んでおくとスムーズに審査を進めることができます。

事前に借り入れ診断もでも切るのでチェックしておきましょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| おまとめローンの対象 | 消費者金融 銀行カードローン クレジットカードのキャッシング クレジットカードのショッピング |

| 契約期間 | 最長8年 |

| 返済回数 | 〜96回 |

| 申し込み条件 | 1. 日本国内に居住 2. 年齢満20歳以上64歳まで 3. 毎月定期収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可 |

| 借入方法 | 振込代行 口座振込 |

| 返済方法 | 原則口座振替 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

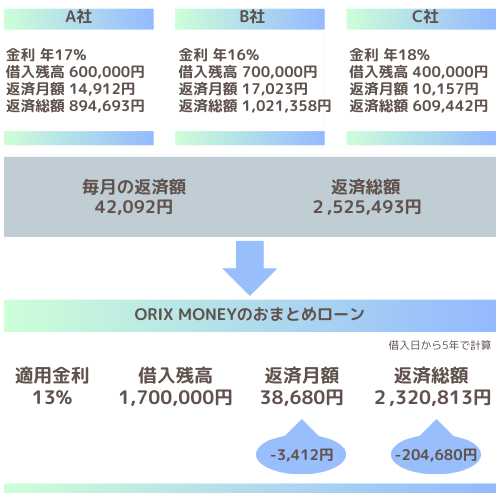

ORIX MONEYおまとめローンを利用した時のシミュレーション

複数の借入をORIX MONEYおまとめローンに一本化したシミュレーションがこちらです。

金利負担が軽くなり、月々の返済額が3,412円、返済総額が204,680円減少しています。

低金利でおすすめ!銀行カードローン

銀行カードローンを含み合計800万円以上の高額債務がある方は、銀行カードローンがおすすめです。

金利引き下げの義務はありませんが、借金を一本化でき、返済管理が楽になります。

ただし、審査が厳しく、総量規制以上の借り入れが難しい点も。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利の引き下げ | 金利の引き下げが義務付けられている | 引き下げは義務付けられていない |

| 審査難易度 | 柔軟に対応 | 厳しい |

| 借入件数 | 複数あっても◎ | 1,2社が望ましい |

| 総量規制以上の借入 | 可能 | 自主規制あり |

| 融資スピード | 最短即日 | 1週間程度 |

銀行カードローンで借入の一本化をする場合は、借入件数を1,2社に収めて申し込みましょう。

- 横浜銀行カードローン

- 楽天銀行スーパーローン

- 千葉銀行フリーローン

- 東京スター銀行 おまとめローン

- 住信SBIネット銀行のフリーローン

- auじぶん銀行カードローン「借り換えコース」

- みずほ銀行カードローン

- りそな銀行カードローン

- 三菱UFJ銀行カードローンバンクイック

- イオン銀行カードローン

| 横浜銀行 カードローン |

楽天銀行 スーパーローン |

千葉銀行 フリーローン |

東京スター銀行 おまとめローン |

住信SBIネット銀行 フリーローン |

auじぶん銀行 カードローン |

みずほ銀行 カードローン |

りそな銀行 カードローン |

三菱UFJ銀行 バンクイック |

イオン銀行 カードローン |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 1.5〜14.6% | 1.9%〜14.5% | 1.9%〜14.5% | 9.8%〜14.6% | 3.875%~12.1% | 1.48%〜17.5% | 2.0%〜14.0% | 1.7%〜14.0% | 1.8%〜14.6% | 3.8%〜13.8% |

| 即日融資 | 最短即日 | 最短翌営業日 | 1週間程度 | 記載なし | 2週間程度 | 最短翌営業日 | 最短翌営業日 | 記載なし | 記載なし | 5日程度 |

| 最大限度額 | 1,000万円 | 800万円 | 800万円 | 1,000万円 | 1,000万円 | 800万円 | 800万円 | 1,000万円 | 500万円 | 800万円 |

| 総量規制以上の借入 | × | × | △ | △ | 〇 | × | 〇 | △ | △ | × |

| 公式サイト | 横浜銀行カードローン | 楽天銀行スーパーローン | 東京スター銀行の簡単1秒診断 | 住信SBIネット銀行のフリーローン |

横浜銀行カードローンは最大1,000万円借りれる

- 最短当日に審査結果がわかる

- 最大1,000万円借りれる

- 神奈川、東京、群馬県(前橋市、高崎市、桐生市)在住の方が利用できる

- web完結

横浜銀行は、銀行カードローンでは珍しく、最短当日に審査結果の通知が来ます。

最大限度額は1,000万円となっているので、消費者金融おまとめローンではまかないきれない方におすすめのカードローンとなっています。

| 金利 | 1.5〜14.6% |

|---|---|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

おまとめローン専用サービスではないので、銀行各社の自主規制により総量規制が適用されるのは注意が必要です。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 1,000万円 |

|---|---|

| 資金使途 | 事業用資金以外 |

| 申し込み条件 | 契約時満20歳以上69歳以下の方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 横浜銀行ATM 提携ATM インターネットバンキング |

| 返済方法 | 横浜銀行ATM 提携ATM インターネットバンキング 口座引き落とし |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

楽天銀行スーパーローンは楽天ランクに応じて金利優遇あり

- 楽天銀行の口座がなくても借りられる

- 楽天会員ならランクに応じて審査優遇

- 入会キャンペーンが豊富

- web完結

楽天銀行スーパーローンは、楽天会員のランクに応じて審査優遇が受けられるカードローンです。※一部例外あり

契約後も楽天銀行の口座を開設する必要はなく、いつも使っている口座で融資を受けることができます。

| 金利 | 1.9%〜14.5% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌日 |

おまとめローン専用サービスではないので、銀行各社の自主規制により総量規制が適用されるのは注意点です。

融資限度額は800万円とアイフルと同水準となっています。

アイフルなどの消費者金融の利用に抵抗がある方は、楽天銀行スーパーローンをぜひ利用してみてください。

| メリット | デメリット |

|---|---|

※一部例外あり |

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業用資金以外 |

| 申し込み条件 | 日本国内に居住する20才から62才までで、毎月安定した定期収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 提携ATM 口座振込 |

| 返済方法 | 口座引き落とし 提携ATM インターネットバンキング |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

千葉銀行のちばぎんフリーローンはバイトやパートも利用できる

- 返済専用のフリーローンなので着実に返済できる

- 千葉県・東京都・茨城県・埼玉県・神奈川県に在住の方専用

- WEB完結

ちばぎんフリーローンは、返済専用のフリーローンです。

一度借りると追加で融資を受けられないのが特徴で、資金用途が定められていないため、おまとめローンのように借金返済のためとしても利用できます。

| 金利 | 1.9%〜14.5% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 1週間程度 |

既存ローンの金利が15%以上の方は、ちばぎんフリーローンに一本化することで確実に金利負担を減らせます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業用資金以外 |

| 返済期間 | 15年 |

| 申し込み条件 | 満20歳以上満70歳未満で安定した収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座振込 |

| 返済方法 | 口座引き落とし 提携コンビニATM インターネットバンキング |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

東京スター銀行のおまとめローンは勤続年数1年でも利用できる

- 最大限度額が1,000万円

- 自営業・主婦・パート・アルバイトは利用不可

- WEB完結

東京スター銀行のおまとめローンは、派遣や契約社員でも年収200万円以上の給与所得者であれば申し込むことができます。

また、勤続年数が指定されていないので、転職や就職したばかりの方でも、利用できます。

Q,会社勤続年数が1年未満でも利用できますか?

A,はい。お申し込みいただけます。

| 金利 | 9.8%・12.5%・14.6% |

|---|---|

| 審査スピード | 最短2日 |

| 融資スピード | ー |

既存ローンの金利が15%以上の方は、東京スター銀行のおまとめローンに一本化することで金利負担を確実に減らせます。

審査スピードも他社と比べると劣るので、急ぎの利用には向いていません。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 1,000万円 |

|---|---|

| おまとめ対象 | 消費者金融 銀行カードローン クレジットカードキャッシング クレジットカードショッピング |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上、65歳未満で年収200万円以上の給与所得者の方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座代行 |

| 返済方法 | 口座引き落とし インターネットバンキング |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

住信SBIネット銀行のフリーローンは金利が低く少額借入もお得

- SBIネット銀行のローン取引がある方は金利優待あり

- 最大1,000万円借りられる

- WEB完結

住信SBIネット銀行のフリーローンは、返済専用のフリーローンです。

住信SBI銀行で、「住宅ローンの残高がある方」や「カードローンを契約している方」、「SBI 証券口座を持っている方」は、最大1.0%金利が引き下げられます。

返済専用なので、着実に債務を減らしていけます。

| 金利 | 3.875%~12.1% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 2週間程度 |

フリーローンの利用には住信SBIネット銀行の口座が必要ですが、同時申し込みすることができます。

申込から融資までは、通常2週間程度必要なので、余裕を持って申し込みましょう。

急ぎの借り入れの際は消費者金融がおすすめです。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 1,000万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 日本国内に居住で、申込時年齢が満20歳以上で完済時満70歳未満の毎月安定した定期収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座振込 |

| 返済方法 | 口座引き落とし |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

auじぶん銀行カードローン「借り換えコース」はau利用者に金利優遇あり

- 月々1,000円から返済できる

- au IDで金利が最大0.5%優待

- 他社からの借り換えでも金利優待あり

- WEB完結

auじぶん銀行カードローンの通常金利は1.48%〜17.5%ですが、他社からの借り換え&au限定割で0.98%~12.5%が適用されます。(10万円以上の借入のとき)

au IDをお持ちの方で100万円以上の他社借入がある方はかなり利息負担を減らせるでしょう。

| 金利 | 1.48%〜17.5% |

|---|---|

| 審査スピード | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

融資スピードも速いので、au利用者は利用を検討しても良いでしょう。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上〜70歳未満 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 口座振込 提携ATM |

| 返済方法 | 口座引き落とし 提携ATM |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

みずほ銀行カードローンは800万円が2.0%金利で借りられる

- みずほ銀行住宅ローン契約中なら金利引き下げ

- 基本金利が年2.0〜14.0%

みずほ銀行カードローンは、800万円の借入を年2.0%金利で借りることができるカードローンです。

さらに住宅ローンをみずほ銀行で契約中の方であれば、0.5%金利が引き下げられます。

| 金利 | 2.0%〜14.0% ※住宅ローン契約中は1.5%~13.5% |

|---|---|

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌営業日 |

審査結果は最短即日確認することができます。

申し込みが完了すると口座開設もできるので、別途手続きをする必要はありません。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 申し込み条件 | 満20歳以上満66歳未満の方で、安定した収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 可能 |

| 借入方法 | 提携ATM ネットバンキング |

| 返済方法 | 口座引き落とし 提携ATM ネットバンキング |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

りそな銀行のフリーローンはバイトやパートも利用でき返済専用で着実に返せる

- パート、アルバイト、自営業でも申し込める

- 住宅ローン利用者は金利優遇あり

- WEB完結

りそな銀行のフリーローンはおまとめローンではないですが、借金の一本化を目的として利用することもできます。

フリーローンなので、一度借入すると追加の借り入れはできません。

| 金利 | 1.7%〜14.0% |

|---|---|

| 審査スピード | 記載なし |

| 融資スピード | 記載なし |

りそな銀行で住宅ローンを利用中なら、金利が0.5%引き下げられます。

また、継続的な安定した収入があれば、アルバイトやパートでも申し込めるので、緊急でお金が必要になった際も安心です。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 1,000万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 申込時の年齢が満20歳以上、満70歳未満の方で、最終ご返済時の年齢が満80歳未満の方 継続安定した収入のある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座入金 |

| 返済方法 | 口座引き落とし アプリでの繰上げ返済 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

三菱UFJ銀行カードローンバンクイックは通知機能で返済忘れ防止

- アプリが使いやすい

- 返済日通知機能で延滞しにくい

- WEB完結

三菱UFJ銀行カードローンバンクイックは、最大500万円まで借りられるカードローンです。

資金使途が自由なので、おまとめローンのように利用できます。

| 金利 | 1.8%〜14.6% |

|---|---|

| 審査スピード | 記載なし |

| 融資スピード | 記載なし |

バンクイック公式アプリやEメールで、返済日の3日前に通知が届きます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 500万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上65歳未満で安定した収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 自主規制あり |

| 借入方法 | 口座振込 提携ATM |

| 返済方法 | 口座引き落とし アプリでの繰上げ返済 |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

イオン銀行カードローンは300万円以上の借入で上限金利が8.8%

- 土日も審査

- 800万円まで借りれる

- WEB完結

イオン銀行カードローンは、低金利が魅力のカードローンです。

上限額は800万円と高額で、おまとめローンとしても十分利用できます。

| 金利 | 3.8%〜13.8% |

|---|---|

| 審査スピード | 5日程度 |

| 融資スピード | 5日程度 |

イオン銀行カードローンは、土日祝日でも審査を進めてくれるので、銀行カードローンの中では融資スピードが速い方だと言えます。

| メリット | デメリット |

|---|---|

|

|

| 借入限度額 | 800万円 |

|---|---|

| 資金使徒 | 事業資金以外 |

| 返済期間 | 10年 |

| 申し込み条件 | 満20歳以上65歳未満で安定した収入がある方 |

| 保証人 | 不要 |

| 総量規制以上の借入 | 不可 |

| 借入方法 | 口座振込 提携ATM |

| 返済方法 | ATM返済 他金融機関口座引落し イオン銀行口座引落し |

| 収入証明書 | 必要 |

| 無利息期間 | なし |

| 他社解約 | 不要 |

おまとめローンの審査は甘いの?

読者

読者

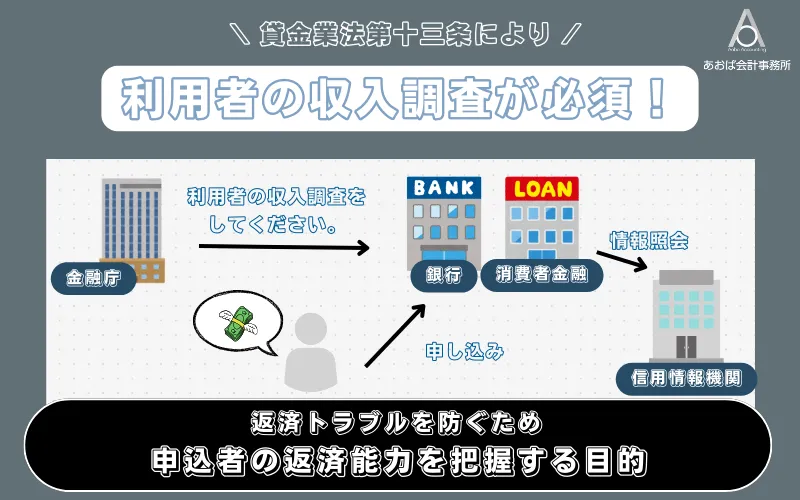

結論から言うと、おまとめローンの審査は甘くはありません。

おまとめローンには総量規制による借入額の制限はありませんが、金融機関各社は、貸金業法や銀行法などにより、利用者の返済能力を超える貸付は行えないからです。

| (過剰貸付け等の禁止)

第十三条の二 |

金融機関が突然破たんしてしまうような事態を未然に防ぐため、金融庁がおこなう金融機関の資産の状況や業務の体制などの検査。すでに運用を停止しているが、地方金融機関を中心に、融資や資産査定など現場では引き続き広く使用されている。

特に、一本化する借金の金額が大きい人は返済期間も長くなるため、長期的な返済能力を厳しくみられます。

このとき年収の多さよりも、長期的に安定した収入があることがかなり重要になります。

よって在籍確認をクリアできるかが重要なポイントになります。

一方で、おまとめローンには、借入を一本化し金利を下げることで、利用者の返済負担を軽くする目的があります。

そのため、他社の借り入れが審査に不利に働くことはありません。

監修鳥谷さん

原則、ローンは勤続年数や安定した収入、雇用体系などが難しい場合であっても、おまとめローンであれば審査条件を緩めにしている会社もありますので、複数社を比較しながら考えてみましょう。

銀行カードローンと貸金業の利用者では30%がおまとめローンを利用

銀行カードローンに関する消費者意識調査では、銀行カードローン、貸金業利用者を対象に、「おまとめローンの認知・利用状況」を調査しました。

調査結果では、銀行カードローン&貸金業利用者では、30%の方がおまとめローンを利用したことがあると回答しました。

| おまとめローンの認知・利用状況 | |

|---|---|

| 銀行カードローンのみ利用者 | 7.6% |

| 銀行カードローン&貸金業利用者 | 30.0% |

| 貸金業利用者 | 9.4% |

必ず借りれるおまとめローンは闇金!審査に通過しやすくなるコツ

金融機関各社は、法律に則っておまとめローンの貸付をおこなっています。

そのため、審査なしで必ず借りられるおまとめローンは存在しないのです。

そこで、少しでも審査に通りやすくするために準備できることについて紹介します。

- 借入状況:事前に借入件数と残高は減らし申請では嘘をつかない

- 返済能力:収入証明書を用意し、勤務先と年収を明確にする

- 申込状況:同時に複数社の申し込まない

- 職業条件:派遣、バイト、パートは、貸付対象の金融機関を選ぶ

- 年収条件:最低収入・勤続年数を満たす金融機関を選ぶ

- 事前診断:仮審査で申し込み情報を残さない

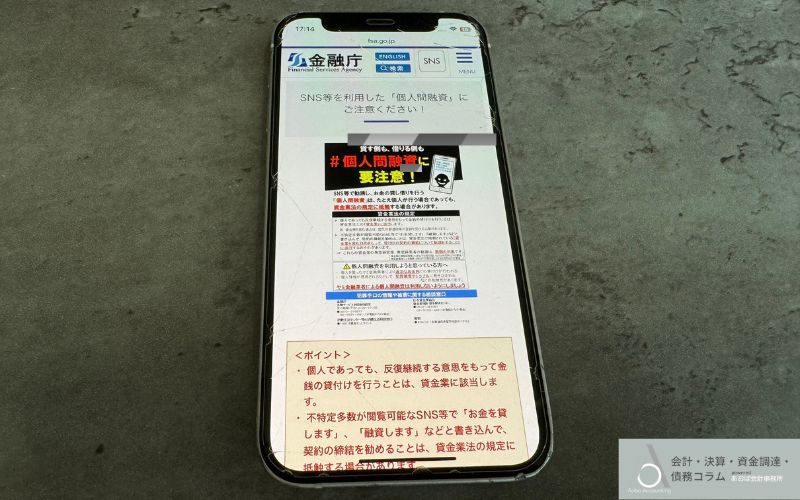

また、万が一、「必ず借りられる」と謳うおまとめローンがあれば、それは金融庁に登録されていない違法金融機関の闇金である可能性が高いです。

日本では国や自治体に、多重債務に関する相談窓口があります。

どうしても闇金に手を出さなければならない状況に陥ってしまっても、まずは公的サービスを頼ってみましょう。

事前に借入件数と残高は減らし、申請では嘘をつかない

おまとめしたい借金の金額が大きいほど、返済能力が厳しく審査されます。

少しでも審査に通りやすくするためには、おまとめする借入金額をできるだけ減らした状態で申し込みしたいところです。

虚偽の申請はリスクしかない

読者

事前に返済する余裕がない場合や、思ったように返済を減らせなかった場合でも、嘘の申し込みはしてはいけません。

過去〜現在の借入状況はCICやJICCなどの信用情報機関に記録されており、審査の過程で必ず照会されます。

収入証明書を用意し、勤務先と年収を明確にする

おまとめローンの審査では返済能力を審査するために、収入証明書の提出が必須です。

一般的なカードローンでは、50万円以上の借入もしくは他社との合計が100万円以上となる場合に収入証明書の提出が求められますが、おまとめローンでは例外なく収入証明書の提出が求められます。

| 個人が借入れをしようとする場合において、 ①ある貸金業者から50万円を超えて借入れる場合 ②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合 のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。 引用:年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会 |

各社おまとめローンにより異なりますが、収入証明書として利用できる書類は次のとおりです。

- 源泉徴収票

- 支払調書

- 給与の支払明細書(直近の2か月分)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

引用:年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会

同時に複数社の申し込まない

審査に通過しやすくするためには、同時にいくつものおまとめローンに申し込むのはやめましょう。

金融機関が審査の際に参考にする信用情報機関には、過去の借入情報だけでなく、過去6ヶ月分の申し込み情報も記録されています。

参照:信用情報の内容と登録期間 | 信用情報について | 企業情報 | 日本信用情報機構(JICC)指定信用情報機関やCICが保有する信用情報|信用情報とは|指定信用情報機関のCIC、センターの概要 | 全国銀行個人信用情報センター | 一般社団法人 全国銀行協会

短期間でいくつものおまとめローンに申し込みを行うと、生活に困窮している(=申し込みブラック)と見なされ、返済能力を評価されにくくなります。

監修鳥谷さん

ですので、必ず自分に合った1社を選んで申請するようにしましょう。

派遣、アルバイト、パートは、貸付対象の金融機関を選ぶ

金融機関の中には、おまとめローンの利用に職業条件を設けている会社もあります。

派遣社員やパート、アルバイトの方は、そもそもおまとめローンの申し込みができないという場合もあるので、申し込み前に貸付対象を確認しておきましょう。

それぞれの金融機関の貸付対象は次の通りです。

| 職業 | プロミス | SMBCモビット | アイフル | レイク | ダイレクトワン | 中央リテール | 横浜銀行 カードローン |

楽天銀行 スーパーローン |

千葉銀行 フリーローン |

東京スター銀行 おまとめローン |

住信SBIネット銀行

フリーローン |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 正社員 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 公務員 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 派遣社員 | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | △ | ○ | ○ |

| アルバイト | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | △ | × | ○ |

| パート | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | △ | × | ○ |

| 無職 | × | × | × | × | × | × | × | × | × | × | × |

消費者金融系や一部の銀行系おまとめローンでは、正規雇用以外の方でも貸付対象になっています。

最低収入・勤続年数を満たすおまとめローン金融機関を選ぶ

おまとめローンでは、貸付条件に最低年収を設定していることがあります。

最低年収を公表しているおまとめローンに申し込む場合は、収入証明書と見比べ、自分の年収が条件を上回っていることを確認しておきましょう。

また、一部銀行系おまとめローンでは、勤続年数を貸付条件として設定している場合があります。

仮審査で申し込み情報を残さない

おまとめローン会社の中には、事前診断や仮審査を申し込めるケースもあります。

年齢や雇用形態、年収、借入希望額といった簡単な情報で、仮結果を受け取れるので、申し込み前に確認することをおすすめします。

おまとめローンの審査落ちの結果は信用情報に登録され、次の審査でも不利になってしまいます。

おまとめローンの審査落ちの理由は「返済比率」

おまとめローンの審査で落ちてしまう原因はいくつかあります。

- 借金一本化後も返済比率が35%を超えている

- 在籍確認が取れない

- ローンやクレジットカードの返済を延滞・滞納している

- すでにおまとめローンを利用したことがある

- 5年以内に金融事故を起こしている

返済比率が35%を超える場合

借金一本化後も返済比率(金融負担率)が高い人は審査落ちの可能性が高くなります。

「返済比率」とは、年収に占めるローンの年間返済額の割合のことです。

一般的に返済比率が35%を超えると、返済が苦しくなってきます。

借金を一本化しても返済比率が35%を超えてしまう場合、おまとめローンの本来の目的である債務状況の改善が果たされないため、審査に通過することが難しくなります。

ただ、返済比率は、返済期間や回数で調整することもできます。

在籍確認が取れない

おまとめローンでは総量規制以上の借入ができるため、利用者の返済能力の調査が徹底されています。

在籍確認を取れないと勤務実態が確認できず、審査に通過することはできません。

ローンやクレジットカードの返済を延滞・滞納している

返済の延滞や滞納履歴は、最長5年間、信用情報として記録されます。

おまとめローンの審査では、信用情報に延滞や滞納の履歴があると返済能力が評価されにくく、審査に不利になってしまいます。

すでにおまとめローンを利用したことがある

過去におまとめローンを利用したことある人が新たにおまとめローンの申し込みをする際は、審査が厳しくなります。

なぜなら前回のおまとめローンを完済した後、再び借入を繰り返していることから、お金にルーズであるという印象を与えてしまうためです。

特に、銀行系おまとめローンは審査に通らない可能性が高いので、2回目以降の借入は中小の消費者金融おまとめローンを利用しましょう。

5年以内の金融事故・異動情報の履歴がある

信用情報に、過去の延滞、代位弁済、貸倒れ、債務整理などの異動情報が残っている場合、おまとめローンの審査に通過できません。

ただ、信用情報には登録期間があり、記録されてから5年で履歴は削除されます。

おまとめローンの選び方|一本化で金利が下がればOK

おまとめローンで借金一本化を成功させるためのポイントをチェックリストにしたので、ぜひ選ぶ際の参考にしてください。

- 金利が既存のローンよりも低い

- 固定金利で、実績に応じて金利引き下げを狙える

- 既存ローンがおまとめ対象に含まれている

- 返済期間・月々の返済額が適切

- 即日融資で既存ローンの返済日に間に合う

- Webやアプリで完結するおまとめローンが便利

- 借入件数が多いなら消費者金融カードローン

- すでに持ってる口座だと審査がスムーズ

おまとめローンに一本化して金利が低くなっている

おまとめローンを利用するなら、借金一本化によって金利が低くなっていることが絶対条件です。

金利は返済実績に応じて引き下げられますが、契約時は上限金利が適用されることがほとんどなので上限金利で比較して選びましょう。

ここで注意したいのは、月々の返済額が減っても金利が低くなっていないと返済総額は増えるということです。

銀行系おまとめローンは、金利の引き下げが義務化されておらず、必ずしも既存ローンよりも低金利で借りられるわけではありません。

おまとめローンで支払いを楽にしたいなら、金利の引き下げが保証されている消費者金融のおまとめローンがおすすめです。

固定金利&実績に応じて金利引き下げを狙う

おまとめローンの金利には、変動金利と固定金利の2種類がありますが、おすすめは固定金利です。

固定金利は、完済まで一定の金利が適用されるため、利息総額が増えることはなく返済スケジュールが立てやすいです。

一方で、変動金利は経済状況によって、景気が良くなれば低金利に、景気が悪くなれば金利引き上げと、適用金利が変動します。

一見、変動金利の方が平均金利が低いのでお得なようですが、固定金利では返済実績を積むと金利を引き下げてもらえるので、実質大きな差にはなりにくいです。

変動金利はタイミングによっては、固定金利を上回るリスクがあります。

銀行系おまとめローンは金利が低いですが、金利の引き下げに対応してない場合がほとんどなので、注意してください。

既存ローンの内容がおまとめ対象に含まれている

おまとめローンによって一本化できる借入対象が異なります。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードのキャッシング

- クレジットカードのショッピングリボ

ここで注意が必要なのは「銀行カードローン」と「クレジットカードのリボ払い」です。

消費者金融おまとめローンは上記の借入先に対応していない場合が多いですが、アイフルのおまとめMAXであれば、幅広い借入先に対応しています。

| おまとめローン | 消費者金融 | 銀行カードローン | クレカキャッシング |

クレカショッピング

|

|---|---|---|---|---|

| プロミスのおまとめローン | ○ | × | ○ | × |

| SMBCモビットのおまとめローン | ○ | × | ○ | × |

| アイフル おまとめMAX | ○ | ○ | ○ | ○ |

| レイクdeおまとめ | ○ | × | ○ | × |

| ORIX MONEYのおまとめローン | ○ | ○ | ○ | ○ |

| 中央リテール | ○ | × | ○ | × |

| 横浜銀行カードローン | – | ○ | ○ | ○ |

| 楽天銀行スーパーローン | – | ○ | ○ | ○ |

| 千葉銀行フリーローン | – | ○ | ○ | ○ |

| 東京スター銀行 おまとめローン | ○ | ○ | ○ | ○ |

| 住信SBIネット銀行のフリーローン | – | ○ | ○ | ○ |

返済期間・月々の返済額は適切か

おまとめローンにおいて、金利の引き下げの次に重要な部分です。

毎月の負担額を上げて短期間で完済できた方が、支払い総額は少なくて済みます。

しかし、おまとめローンは利用期間中はクレジットカードの利用や新たな借入はできないので、毎月安定して支払える金額に設定しなければなりません。

即日融資できると既存ローンの返済日に間に合う

複数の借入がある場合は、おまとめローンの融資を既存ローンの返済日に間に合わせる必要があります。

おまとめローンの申し込みは余裕を持って行うべきですが、審査に1週間以上かかる場合もあり、返済日ギリギリになってしまう可能性もあります。

審査通過してすぐに借金をまとめられるよう、即日融資に対応している消費者金融カードローンがおすすめです。

監修鳥谷さん

また、消費者金融のほうがローンをまとめた後に金利が下がりやすい傾向にあります。

| 審査スピード | 優先審査サービス | |

|---|---|---|

| アイフル | 最短18分 | あり |

| プロミス | 最短3分 | あり |

| レイク | 最短25分 | あり |

| SMBCモビット | 最短即日 | 記載なし |

| 三井住友カード | 最短5分 | あり |

Webやアプリで完結するおまとめローンが便利でバレにくい

おまとめローンには、申し込みから審査、契約まで、webで完結できる会社もあります。

web申し込みのメリットは、郵送によるラグがないことと周囲にバレにくい点です。

任意のタイミングで申し込めるので、時間に余裕がない方でも利用しやすいでしょう。

借入件数が多いなら消費者金融カードローン

まとめたい借入の額が大きければ大きいほど、審査は厳しくなります。

そのためおまとめローンの申し込み前にできるだけ、借入件数と額を減らしておけると良いのです。

消費者金融おまとめローンは、債務者のセーフティネットとして審査に前向きな傾向があります。

すでに持ってる口座だと審査がスムーズ

すでに口座を持っている銀行のおまとめローンを選んだ場合、審査がスムーズに進むことがあります。

その銀行での取引実績に問題がなければ審査に有利に影響する可能性があるほか、口座開設の時間がかからない、振り込み手数料がかからないといったメリットがあります。

おまとめローンとは?借入の一本化がメリット

おまとめローンは利用者の債務負担を軽減することが目的のローンです。

複数の借入をひとまとめし、金利を見直すことで返済スケジュールを立てやすくなります。

総量規制の対象外なので、年収の1/3を超える借入でもおまとめローンの対象となります。

毎月決まった額を確保すれば良いので、収支管理もしやすく、確実に借金を減らしていくことができます。

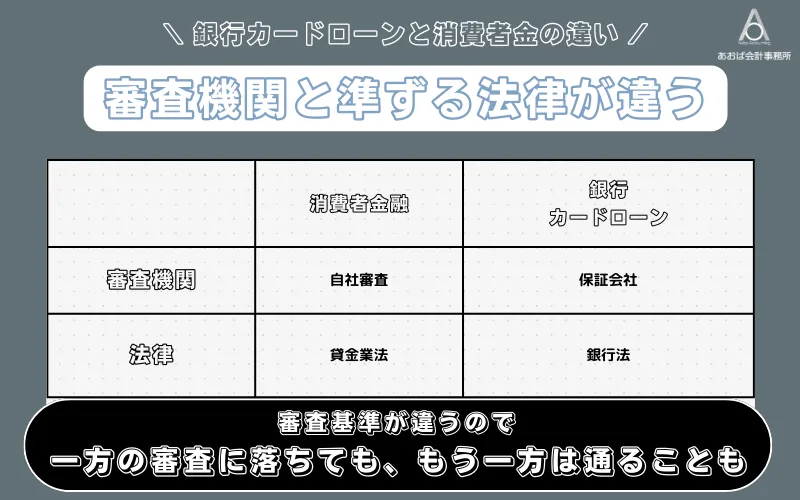

消費者金融と銀行系おまとめローンの違い

おまとめローンには、消費者金融おまとめローンと銀行系おまとめローンがあり、いくつか特徴に違いがあります。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利の引き下げ | 金利の引き下げが義務付けられている | 引き下げは義務付けられていない |

| 審査難易度 | 柔軟に対応 | 厳しい |

| 借入件数 | 複数あっても◎ | 1,2社が望ましい |

| 総量規制以上の借入 | 可能 | 自主規制あり |

| 融資スピード | 最短即日 | 1週間程度 |

消費者金融おまとめローンは金利の引き下げが保証されているのに対し、銀行系おまとめローンは金利の引き下げが保証されていません。

おまとめローンだからといって必ずしも、金利負担が楽になるわけではないということです。

しかし、銀行系おまとめローンはおまとめできる借入の対象が寛容だったり、1000万円の高額融資も可能だったりと、消費者金融おまとめローンにはないメリットもあります。

ただし、銀行系おまとめローンは総量規制の対象でないにもかかわらず、自主規制で審査が厳しい傾向があります。

借り換えローンとおまとめローンの違い

金利負担を軽くするという点では、借り換えローンもおまとめローンも目的は一緒です。

しかし、追加借入の有無と貸付対象に違いがあります。

| 借り換えローン | おまとめローン | |

|---|---|---|

| 貸付対象 | 他社借入2社まで | 他社借入3社以上でもok |

| 総量規制 | 適用外 | 適用外 |

| 追加借入 | 可能 | 不可能 |

おまとめローンのメリット|金利負担が減らせる

おまとめローンには、一般的なカードローンにはないメリットがあります。

- 消費者金融おまとめローンは金利引き下げが義務

- 総量規制の対象外だから年収の1/3以上を借りられる

- カードローンと住宅ローンをまとめられるケースがある

- 連帯人や保証人なしで借りられる

消費者金融おまとめローンは金利引き下げが義務

消費者金融のおまとめローンは、改正貸金業法により金利の引き下げが義務付けられています。

| 「借換後」の金利が「借換前」の金利を上回ることがないようにする。

なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。 (注)なお、加重平均した金利が利息制限法の上限金利を上回った場合には、上限金利以下の金利での借換えのみが認められる(法第 12 条の8第 1 項)。 |

確実に金利負担が減らせるので、返済が楽になるというメリットがあります。

総量規制の対象外で高額融資が可能

おまとめローンは総量規制の対象外のため、高額の借入にも対応しています。

また、銀行系おまとめローンの方が消費者金融おまとめローンよりも限度額が高い傾向があり、1,000万円を超える融資にも対応しています。

| おまとめローン | 借入上限額 |

|---|---|

| プロミスのおまとめローン | 300万円 |

| SMBCモビットのおまとめローン | 800万円 |

| アイフル おまとめMAX | 800万円 |

| レイクdeおまとめ | 500万円 |

| ダイレクトワンのお借り換えローン | 300万円 |

| 中央リテール | 500万円 |

| 横浜銀行カードローン | 1,000万円 |

| 楽天銀行スーパーローン | 800万円 |

| 千葉銀行フリーローン | 800万円 |

| 東京スター銀行 おまとめローン | 1,000万円 |

| 住信SBIネット銀行のフリーローン | 1,000万円 |

住宅ローン、マイカーローンもおまとめ対象なことも

おまとめローンの主な対象貸付先は、消費者金融や銀行カードローン、クレジットカードですが、中には住宅ローンやマイカーローンも対象の場合があります。

住宅ローンは高額なため審査は厳しいですが、金利の見直しができ、返済日もまとめられるというメリットがあります。

連帯人や保証人なしで借りられる

おまとめローンの契約に連帯保証人は必要ありません。

自宅や車を担保にする必要もないので、周りに迷惑をかけないのがメリットです。

おまとめローンのデメリット・注意点|借入金の用途は返済限定!

おまとめローンは、借金返済に特化したローンです。

そのため一般的なカードローンと比べると、不自由な部分もあります。

- 一本化したクレジットカードは使えなくなる

- 追加借入ができない

- 審査落ちのリスクが大きい

- 借金返済以外にお金を使えない

一本化したクレジットカードは使えなくなることも

おまとめローンで借入を一本化したクレジットカードは解約を求められることがあります。

借金を確実に減らしていく取り組みとして、他社のカードローンやクレジットカードの利用を制限しているローン会社があるからです。

一本化していないクレジットカードや、他社利用に制限がないおまとめローンを利用した場合は、引き続き利用することはできます。

追加借入ができない

おまとめローンは借金返済専用のローンであるため、追加で融資を受けることができません。

他社カードローンやクレジットカードの解約を求められることもあるので、おまとめローンを契約すると気軽にお金を借りることができないと思っておきましょう。

もし借り入れが2社以内で、追加融資が必要になりそうな場合は、借り換えローンの方がおすすめです。

審査落ちのリスクが大きい

おまとめローンの審査に落ちてしまった場合、直近6ヶ月はおまとめローンやカードローンの審査に通るのは厳しいでしょう。

申し込み履歴や審査落ちの履歴は信用情報に6ヶ月間は記録され、他の審査に申し込んでもバレてしまうからです。

借金返済以外にお金を使えない

おまとめローンの用途は借金返済に限られます。

融資が開始すると、約1週間以内に既存ローンの完済証明書の提出が求められるので、借金返済以外にお金を使うことはできません。

おまとめローンの申し込みから返済までの利用手順

おまとめローンの利用手順を「アイフル おまとめMAX」を参考に紹介します。

- 申し込み・審査

- 契約

- 返済

1. 申込み・審査

おまとめローンは、webと電話から申し込みできます。

Web申込み

アイフルの公式Webサイトのおまとめローン専用フォームから申込みます。

必要事項を入力し、本人確認書類をアップロードします。

- 運転免許証

- パスポート(※所持人記入欄があるもの)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 公的証明書類(氏名・住所・生年月日あり)

- 個人番号カード(表のみ)

- B

- 健康保険証

- 年金手帳

- 母子健康手帳

- C

- 戸籍附票の写し

- 住民票

- 住民票記載事項証明書 など

Bから2点、B 1点とCから1点、Cから1点とアイフルの簡易書留送付

審査が完了次第、結果が通知されます。

2. 契約手続き

Webまたはアプリでログインし、「契約締結(おまとめローン)」のアイコンから契約手続きを行います。

郵送物を無くしたい方は、カードレス・口座振替登録を選択しましょう。

4. 返済

融資後、他社借り入れ分を返済しましょう。

全て返済が完了したら、アイフルへの返済が始まります。

参考情報:おまとめMAX・かりかえMAX

おまとめローンに関するよくある質問

おまとめローンに関するよくある質問に回答します。

- おまとめローンで600万円の借入を一本化できる?

- おまとめローンで借りたお金は自由に使えないの?

- おまとめローンで金利は下がる?

- おまとめローンで返済額は変わるの?

- おまとめローンと債務整理はどっちがいいの?

- 銀行系おまとめローンで審査が甘いのはどこ?

- おまとめローンで極甘審査ファイナンスはある?

- おまとめローンで住宅ローンはまとめられる?

おまとめローンで600万円の借入を一本化できる?

というのも、上限が600万円を超えるおまとめローンが多くないからです。

消費者金融系であれば「アイフルのおまとめMAX」、「SMBCモビット おまとめローン」銀行系であれば「東京スター銀行のおまとめローン」「横浜銀行カードローン」「SMBCモビット おまとめローン」であれば借りられる可能性があります。

銀行系おまとめローンは審査が厳しいため、該当の銀行に口座を持っている場合を除いて「アイフルのおまとめMAX」がおすすめです。

おまとめローンで借りたお金は自由に使えないの?

おまとめローンは、借金返済専用のローンです。

そのため、おまとめローンで借りたお金を自由に使うことはできません。

ペナルティで一括返済や解約となる可能性もあるので十分注意しましょう。

おまとめローンで金利は下がる?

一方で、銀行系おまとめローンには改正貸金業法が適用されないので、必ずしも金利の引き下げが保証されているわけではありません。

金利が引き下げられても、毎月の返済額や返済期間によっては、返済総額が増えることもあるので、事前に各社の返済プランをシミュレーションしておくことをおすすめします。

おまとめローンで返済額は変わるの?

おまとめローンに借金を一本化したことで、返済総額が減ることもありますし、毎月の返済額を減らすことを重視して、返済期間を延ばすことで返済総額が増えることもあります。

おまとめローンに申し込む際は、現在の多重債務でどんな点に苦労しているのかを明確にしておくと、返済プランが立てやすいでしょう。

おまとめローンと債務整理はどっちがいいの?

しかし、どうしてもおまとめローンの審査に通過できない場合や、すでに返済が苦しく今すぐにでも解放されたい場合は、債務整理も検討してみても良いでしょう。

銀行系おまとめローンで審査が甘いのはどこ?

銀行ごとに審査の甘さはさほど変わらないですが、普段使っている口座の銀行であれば、今までの取引実績を評価される可能性があります。

おまとめローンで極甘審査ファイナンスはある?

貸金業法および銀行法によって、利用者の経済状況の審査が必要なためです。

ただし、銀行系おまとめローンと比べ、消費者金融おまとめローンは審査に前向きな傾向があります。

「アイフルのおまとめMAX」は、幅広い借入先にも対応しており、上限額も高めに設定されているので、利用者に優しいおまとめローンと言えます。

おまとめローンで住宅ローンはまとめられる?

ただし、住宅ローンをおまとめ対象としているローン会社の数が少ないのと、高額の借り入れになるため審査は厳しい傾向があります。

おまとめローンでお金を借りるなら融資に前向きな消費者金融が最適

おまとめローンでお金を借りるなら、銀行よりも融資に前向きな消費者金融を選ぶのが最適です。

消費者金融のおまとめローンはパートやアルバイトでも貸付対象になるうえ、毎月安定した収入を得ていれば審査に通過できます。

さらに最短即日融資も可能で、既存ローンの返済が明日に迫っているときでも間に合うスピード感は銀行おまとめローンにはありません。

おまとめローンの審査に通過して今日中に借り入れを一本化したいのなら、消費者金融を選んでおけば間違いないでしょう。

監修鳥谷さん

また、賃金業法の改正によると「借換後」の金利が「借換前」の金利を上回ることがないように配慮されていますので、ローンをまとめるメリットは大きいと言えますよ。

注釈

- この記事の内容は、一般論であり、個別の状況を考慮したものではありません。

- 金融商品を利用する際には、必ず各金融機関の公式ホームページで詳細な情報を確認し、ご自身の判断で利用してください。

- 金融商品にはリスクが伴います。

- 当サイトでは、金融商品やサービスの勧誘や推奨は行いません。

当記事の監修者

- 鳥谷威さん

CFP1級ファイナンシャルプランニング技能士1級証券外務員1種 DCプランナー2級

■所属団体

日本FP協会

有限会社バード商会代表。現在は、独立系のファイナンシャル・プランナーとして活動中。FPとしての活動実績は、個別相談、光熱費相談、企業型確定拠出年金の導入、日本FP協会支部でのアシスタント相談員、執筆などを行っている。モットーは、「家計を守るのは、FPだ」。