カードローンでお金を借りたいけれどどうやって選べばいい…?この記事ではこんなお悩みを解決します。

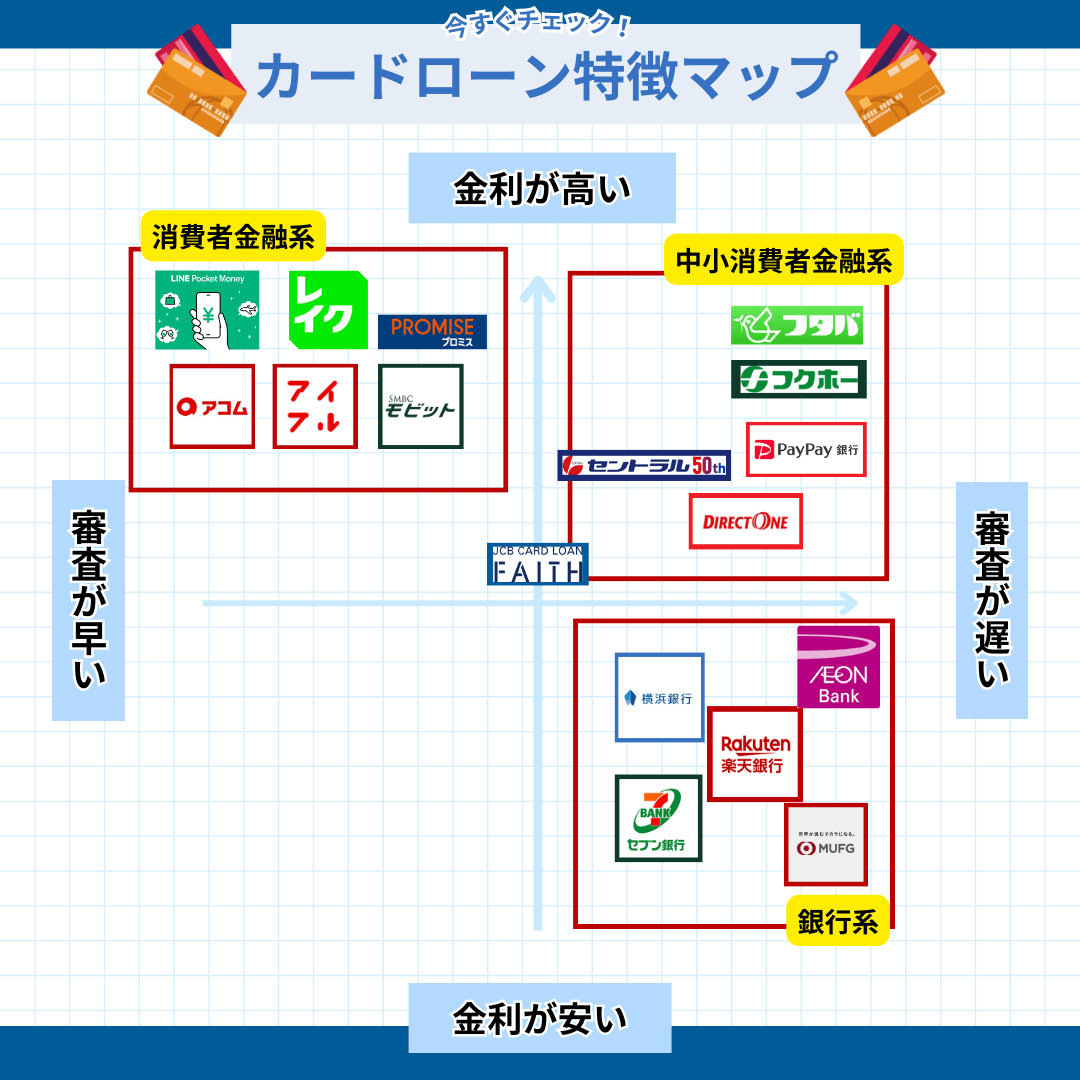

まず、カードローンはどのように選んだら良いかを知りたい方は、下の画像をみましょう!

総合的に、今すぐ借りたい・周囲にバレたくない・金利が不安など、こだわりの条件が多い場合は、消費者金融での借入がおすすめです。

消費者金融カードローンは、無利息期間があり、かつ即日借入など充実した借入サービスを利用することができます。

特に、『借り入れた次の月には返せて、少額だけ借りたい』という方は、無利息期間のあるカードローンがおすすめです。

| アコム | アイフル | プロミス | レイク | |

|---|---|---|---|---|

| 無利息期間 | 30日間 | 30日間 | 30日間 | 60日間 |

| 年利 | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

また、低金利にこだわりたい場合は、銀行カードローンがおすすめです。

銀行系カードローンは、即日借入ができず、無利息期間がないことがデメリットですが、

まとまった額を長期的に借入れる場合には金利が低いため計画的に借入れることができるでしょう。

| 楽天銀行スーパーローン | PayPay銀行カードローン | 三菱UFJ銀行カードローン | |

|---|---|---|---|

| 最短借入 | 最短翌日 | 最短翌日 | 最短翌日 |

| 年利 | 1.9%~14.5% | 1.59~18.0% | 1.8〜14.6% |

| 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

監修鳥谷さん

監修鳥谷さん

| コンテンツポリシー この記事では、金融庁 登録貸金業者情報検索サービスに登録され、貸金業法に則り運営を行なっており貸金業者登録の認可を受けている貸金業者を紹介しています。また、銀行においても、一般社団法人 全国銀行協会の会員として運営を行っているカードローン会社を厳選して紹介をしています。 また、出資法に則り、法の定める範囲での金利で適正に運営されている貸金業者を厳選しています。 |

カードローンおすすめ人気ランキングTOP37選

この章では、2024年最新のおすすめ人気カードローンを解説します。

| 特徴 | 無利息期間 | 年利 | 審査スピード | 詳しく見る | |

|---|---|---|---|---|---|

| アコム | 審査通過率が高い | 30日間 | 3.0%~18.0% | 最短即日 | 詳しく見る |

| アイフル | 提携ATMが多い | 30日間 | 3.0%~18.0% | 最短即日 | 詳しく見る |

| プロミス | Vポイントが貯まる | 30日間 | 3.0%~18.0% | 最短即日 | 詳しく見る |

| SMBCモビット | Vポイントが貯まる | なし | 3.0%~18.0% | 最短即日 | 詳しく見る |

| レイクALSA | 無利息期間が長い | 60日間 | 4.5%~18.0% | 最短即日 | 詳しく見る |

| LINE Pocketマネー | LINEで完結 | なし | 3.0%~18.0% | 最短即日 | 詳しく見る |

| 楽天銀行スーパーローン | 楽天ポイントが貯まる | なし | 1.9%~14.5% | 最短翌日 | 詳しく見る |

| FAITH | 金利が低く即日融資 | なし | 4.4~12.5% | 最短即日 | 詳しく見る |

| PayPay銀行カードローン | 高額融資なら金利が低い | 30日間 | 1.59~18.0% | 最短翌日 | 詳しく見る |

| 三菱UFJ銀行カードローン | 金利が低い | なし | 1.8〜14.6% | 最短翌日 | 詳しく見る |

このランキングでは、金融庁 登録貸金業者情報検索サービスに登録され、貸金業法に則り運営を行なっており貸金業者登録の認可を受けている貸金業者を紹介しています。また、銀行においても、一般社団法人 全国銀行協会の会員として運営を行っているカードローン会社を厳選して紹介をしています。

また、出資法に則り、法の定める範囲での金利で適正に運営されている貸金業者を厳選しています。

こだわりの条件でカードローンを探したい方は、以下からカードローンを選んでみましょう。

- 審査通過率が高いカードローン

- 在籍確認がないカードローン

- 即日融資可能なカードローン

- 低金利なカードローン

1位:アコムなら原則電話での在籍確認なしで審査通過率も高い

| アコム | #無利息期間 30日 | #年利 3.0%~18.0% |

| #即日融資 | #最短20分で入金 | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・原則電話での在籍確認なし ・無利息期間30日のため、短期借入なら総合的に金利が安い ・審査通過率42.0%で審査が不安でも使いやすい |

|---|---|

| デメリット | ・提携銀行が他社と比べ若干少なめ ・長期借入となると銀行系カードローンよりは金利が高い |

アコムは代表的なカードローンのひとつです。事業歴も長く、知名度もあるため、借入の際には安心して利用ができます。

特に、カードなしでお金を借り入れられるアプリローンの利用ができたり、原則電話連絡での在籍確認もなく、

バレたくない・今すぐお金を借りたいという方にもおすすめのカードローンといえるでしょう。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,218円』

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 累計 | 109,218 | 100,000 | 9,218 | |

| 1 | 9,929 | 8,429 | 1,500 | 91,571 |

| 2 | 9,929 | 8,556 | 1,373 | 83,015 |

| 3 | 9,929 | 8,684 | 1,245 | 74,331 |

| 4 | 9,929 | 8,815 | 1,114 | 65,516 |

| 5 | 9,929 | 8,947 | 982 | 56,569 |

| 6 | 9,929 | 9,081 | 848 | 47,488 |

| 7 | 9,929 | 9,217 | 712 | 38,271 |

| 8 | 9,929 | 9,355 | 574 | 28,916 |

| 9 | 9,929 | 9,496 | 433 | 19,420 |

| 10 | 9,929 | 9,638 | 291 | 9,782 |

| 11 | 9,928 | 9,782 | 146 | 0 |

2位:アイフルならアプリでの借入管理がしやすく返済も簡単

| アイフル | #無利息期間 30日 | #年利3.0%~18.0% |

| #即日融資 | #最短18分で入金 | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・ゆうちょ銀行なども提携ATMとして使いやすい ・借入通知がメールにも来るなど借入管理がしやすい ・完全カードレスで借入ができる |

|---|---|

| デメリット | ・長期借入となると銀行系カードローンよりは金利が高い |

アイフルは、アプリで借入から返済まで全て完結ができ、快適に利用ができる消費者金融です。

他の消費者金融との違いは、借入通知がメールで来るなど借入管理がしやすいよう配慮されている点です。

また、コンビニ提携ATMは他社と比べても種類が多く、借入・返済時の利用のしやすさも優れています。

さらに、借入通知がアプリに来ることが多い中、メールにも通知が来るため借入管理もしやすい点も魅力といえるでしょう。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,151円』

| 回数 | 返済金額 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|---|

| 累計 | 109,151 | 100,000 | 9,151 | 100,000 |

| 1 | 10,000 | 8,526円 | 1,474円 | 91,474円 |

| 2 | 10,000 | 8,606円 | 1,394円 | 82,868円 |

| 3 | 10,000 | 8,737円 | 1,263円 | 74,131円 |

| 4 | 10,000 | 8,907円 | 1,093円 | 65,224円 |

| 5 | 10,000 | 9,006円 | 994円 | 56,218円 |

| 6 | 10,000 | 9,171円 | 829円 | 47,047円 |

| 7 | 10,000 | 9,283円 | 717円 | 37,764円 |

| 8 | 10,000 | 9,423円 | 577円 | 28,341円 |

| 9 | 10,000 | 9,609円 | 391円 | 18,732円 |

| 10 | 10,000 | 9,714円 | 286円 | 9,018円 |

| 11 | 9,151 | 9,018円 | 133円 | 9,039 |

3位:プロミスは提携銀行が多く借入・返済も簡単にできる

| プロミス | #無利息期間 30日 | #年利3.0~18.0% |

| #即日融資 | #最短3分で入金* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・借入でVポイントがつく ・レディースキャッシングがある |

|---|

プロミスは提携のATMが多く使いやすいカードローンです。

また、消費者金融系カードローンで数少ない『ポイントがたまる点』が特徴で、お得に利用したい方におすすめです。

たまるポイントはVポイントで、店頭やアプリでの買い物、三井住友銀行の手数料等に利用ができます。

他にも、女性専用の窓口、レディースキャッシングが用意されていたりと、オペレーターのサポートを重要視したい方にもおすすめといえるでしょう。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,043円』

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 累計 | 109,043 | 100,000 | 9,043 | |

| 1 | 9,929 | 8,429 | 1,500 | 91,571 |

| 2 | 9,929 | 8,556 | 1,373 | 83,015 |

| 3 | 9,929 | 8,684 | 1,245 | 74,331 |

| 4 | 9,929 | 8,815 | 1,114 | 65,516 |

| 5 | 9,929 | 8,947 | 982 | 56,569 |

| 6 | 9,929 | 9,081 | 848 | 47,488 |

| 7 | 9,929 | 9,217 | 712 | 38,271 |

| 8 | 9,929 | 9,355 | 574 | 28,916 |

| 9 | 9,929 | 9,496 | 433 | 19,420 |

| 10 | 9,929 | 9,638 | 291 | 9,782 |

| 11 | 9,928 | 9,782 | 146 | 0 |

4位:SMBCモビットは三井住友銀行での取引が無料でお得

| SMBCモビット | #無利息期間無し | #年利3.0~18.0% |

| #即日融資 | #最短即日* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・借入でVポイントがつく ・コンビニ等でカード受け取りができる ・LINEと連携ができる |

|---|

SMBCモビットは、ポイントがたまる・LINE連携ができるなど、独自の利用サービスが人気なカードローンです。

ポイントは、プロミスと同様Vポイントがたまり、買い物や返済、三井住友銀行の手数料に使用ができます。

LINEと連携ができ、増額や減額の申請もLINEを通してでき、便利に利用ができます。

10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,158円』

5位:レイクALSAは無利息期間が業界最長の180日

| レイクALSA | #無利息期間 最大180日 | #年利 4.5~18.0% |

| #即日融資 | #最短25分で入金* | |

| #郵送物なし | #原則、電話連絡なし |

*申し込み時間や審査状況によりご希望に添えない場合があります

| メリット | ・無利息期間が長い ・5万円以内なら180日(3ヶ月)は無利息 |

|---|---|

| デメリット | ・銀行系カードローンと比べると年利が高い ・下限の年利が高く設定されている |

レイクALSAは、無利息期間が長いことが特徴のカードローンです。

無利息期間は60日(2ヶ月)と180日(3ヶ月)で選ぶことができます。

WEB申し込み限定で、WEBで申し込みした場合は60日(2ヶ月)、もしくは借入金額のうち5万円を180日(3ヶ月間)無利息にすることができます。

借入予定の金額や返済期間によって選ぶことがおすすめです。

一方で下限年利が他の消費者金融と比べ、高く設定されているので高額の借入を行う予定の方は注意が必要です。

監修鳥谷さん

例えば、「他の人にバレたくない」方であれば在籍確認は書面などで完結する業者もあります。条件を満たすことで、短期から中期の一定期間であれば無利息で借りられる場合もあるので活用してみましょう。

6位:LINEポケットマネーなら借入から半年後から返済可能なプランあり

| LINEポケットマネー | #最大30日間利息キャッシュバック | #年利 3.0~18.0% |

| #即日融資 | #最短3分で入金* | |

| #郵送物なし | #原則、電話連絡なし |

| メリット | ・LINEアプリで申込から借入まで完了 ・審査が最短3分 ・借入から半年後から返済を開始できるプランがある ・100円から返済ができる |

|---|---|

| デメリット | ・銀行系カードローンと比べると金利が高い ・LINE Payにチャージによって借入金額が反映されるので現金の引き出しが面倒 |

LINEポケットマネーは、他社と比べても独自のサービスをやっていることが特徴的なローンです。

申込から借入までLINEで完結することができ、LINEとの連携によるAI審査によって他社よりも早い審査スピードを実現しています。

また、100円から返済ができる・借入から半年後から返済開始ができるプランなど、返済方法も柔軟で多様なため、ゆっくり返済をしたいという方にもおすすめです。

一方で、借入した金額はLINE Payにチャージすることに縛られており、チャージしたお金を登録口座に振り込み、現金を下ろす必要があり、面倒という点がデメリットといえるでしょう。

7位:楽天銀行スーパーローンなら楽天会員がお得に利用できる

| 楽天銀行スーパーローン | #無利息期間 なし | #年利 1.9~14.5% |

| #即日融資 不可 | #最短3分で入金* | |

| #郵送物 あり | #職場への電話連絡 あり |

| メリット | ・楽天会員ランクに応じて金利優遇 ・楽天会員ランクに応じて審査優遇* ・金利が安い ・借入で楽天ポイントが貯まる |

|---|---|

| デメリット | ・最低借入金額が10万円から ・即日融資はできない ・無利息期間はない ・職場への電話連絡あり ・一部手数料がかかる(月に3回以上の借入時) |

楽天銀行スーパーローンは、楽天会員に優遇条件が多いお得な銀行系カードローンです。

また、入会・利用金額・キャンペーン期間中の借入に応じて、最大32,000円相当のポイントを受け取ることができます。

さらに、借入・返済口座に楽天銀行を利用すると楽天ポイントがたまるなどのキャンペーンもあり、お得に利用できるサービスが特徴です。

一方で、銀行系カードローンのため、即日融資はできない点や、職場への電話連絡が必須となります。

監修鳥谷さん

8位:FAITHは低金利で即日融資可能な点が魅力

| FAITH | #実質無利息期間 2.5ヶ月 | #年利 4.4~12.5% |

| #即日融資 | #最短即日で入金* | |

| #郵送物あり | #職場への電話連絡あり |

| メリット | ・即日融資ができる ・金利が低い ・キャッシング1回払いは金利5.0% |

|---|---|

| デメリット | ・キャンペーン期間外は無利息期間がない ・郵送物は必須 ・収入証明書類の提出が必須 |

FAITHはクレジットカードで有名なJCBが発行する、カードローン専用カードです。

即日融資ができる、金利が低いカードローンという点が最大の魅力といえ、銀行系カードローンと消費者金融系カードローンのいいとこ取りをしたカードローンといえるでしょう。

一方で、カードの受け取りが必須のため、郵送物は受け取る必要がある点や、収入証明書類が必要になる点などがデメリットですが、

金利が安く、今すぐ使えるカードローンをお探しの方にはおすすめです。

9位:PayPay銀行カードローンは無利子期間がある銀行カードローン

| PayPay銀行カードローン | #無利息期間 30日 | #年利 1.59~18.0% |

| #即日融資 不可 | #最短翌日以降で入金 | |

| #郵送物なし | #職場への電話連絡あり |

| メリット | ・下限金利が業界最低水準 ・30日間利息無料 ・専業主婦の方は申し込める ・入会だけで1500円相当のPayPayポイントがもらえる |

|---|---|

| デメリット | ・上限金利は平均より高額 |

PayPay銀行カードローンは、無利息期間があることが特徴の銀行系カードローンです。

銀行系カードローンでは無利息期間がないことが多いですが、PayPay銀行は30日間の無利息期間が利用できます。

さらに、銀行カードローンにしては珍しいカードレスで利用できるカードローンで、郵送物が気になる方にもおすすめです。

また、下限の金利が業界最低水準の1.59%で高額の借入の方はお得に利用ができます。

一方で、上限の金利は他行カードローンと比べ高く設定されており、少額の借入の場合は注意が必要です。

監修鳥谷さん

PayPay銀行は、初回の借入れであれば「30日間の無利息期間サービス」が利用できます。そのため、短期間(この期間)で返済できる人にはおすすめです。

10位:三菱UFJ銀行カードローン

| 三菱UFJ銀行カードローン | #無利息期間 なし | #年利 1.8~14.6% |

| #即日融資 不可 | #最短翌日以降で入金 | |

| #郵送物 あり | #職場への電話連絡あり |

| メリット | ・金利が安い ・提携ATMが多く、手数料無料で使いやすい ・三菱UFJ銀行を持っている場合は審査がスムーズ |

|---|---|

| デメリット | ・祝日等は借入が利用できない日がある |

三菱UFJ銀行カードローンとは、三菱UFJ銀行が運営する代表的な銀行系カードローンです。

金利の低さや、提携ATMの多さが魅力で、手数料の心配等もなく利用できる点が特徴といえます。

また、独自アプリ『バンクイック』との連携で借入管理がしやすく、利用のしやすさの点でもおすすめといえます。

ただし、祝日などは借入が利用できない日がある点が注意点といえるでしょう。

11位:セントラルは30日間利息無料で使いやすい中小消費者金融

セントラルは、中小消費者金融業者として、多彩な融資サービスを提供しています。

他社の審査に落ちてしまった方や、即日融資が可能なカードローンが人気です。

セントラルのカードローンは、インターネットで簡単に申し込みができ、最短30分で審査が完了します。

また、全国の提携ATMで借り入れや返済ができるため、非常に便利です。

さらに、無人契約機も設置されており、急な資金需要にも迅速に対応可能です。

金利は年率4.8%~18.0%で、利用者の信用状況に応じて柔軟に設定されます。

| メリット | ・即日融資が可能 ・中小消費者金融で審査も安心 ・30日間利息無料 |

|---|---|

| デメリット | ・金利が銀行系カードローンより高め |

12位:フタバは少額融資に特化していて利息も30日間無料な中小消費者金融

フタバのカードローンは、中小消費者金融業者として、迅速かつ柔軟な融資サービスを提供しています。

フタバのカードローンの最大の特徴は、柔軟な審査基準と迅速な融資対応です。

インターネットで簡単に申し込みができ、最短即日で融資が受けられます。

また、全国の提携ATMを利用して借り入れや返済が可能で、手続きも簡単です。

借入上限は50万円と少額で金利は年率14.959%~19.945%で、少額借入に特化しているため他社の審査に落ちてしまった方でも審査に申し込みやすいのが特徴でうr

| メリット | ・即日融資が可能 ・中小消費者金融で審査も安心 ・借入上限が低いため、他社の審査に落ちても申し込みしやすい |

|---|---|

| デメリット | ・金利が銀行系カードローンより高め ・借入上限は低めなので高額な借入はできない |

13位:ベルーナノーティスは専業主婦でも申し込みができる

ベルーナノーティスは、通販大手ベルーナが提供するカードローンで、迅速な審査と即日融資が可能です。

金利は年率4.5%~18.0%、借入限度額は300万円までです。

利用しやすさが魅力で、全国の提携ATMを利用できるため、非常に便利です。

専業主婦のためのカードローン特集もしており、専業主婦の方でも利用がしやすいのが特徴といえるでしょう。

| メリット | ・専業主婦でも利用ができる ・即日融資ができる ・80歳まで借入ができる |

|---|---|

| デメリット | ・金利が高い |

14位:ライフティは少額融資におすすめで無利息期間は35日間

ライフティは、少額融資に特化したカードローンで、柔軟な審査と迅速な対応が特徴です。

金利は年率8.0%~20.0%、借入限度額は500万円までです。

1000円からの少額借入が可能で、急な資金需要にも対応できます。

初めての利用なら無利息期間が35日間と他社よりも長いのが魅力です。

| メリット | ・無利息期間が35日間で長い ・少額融資に強い |

|---|---|

| デメリット | ・金利が高い |

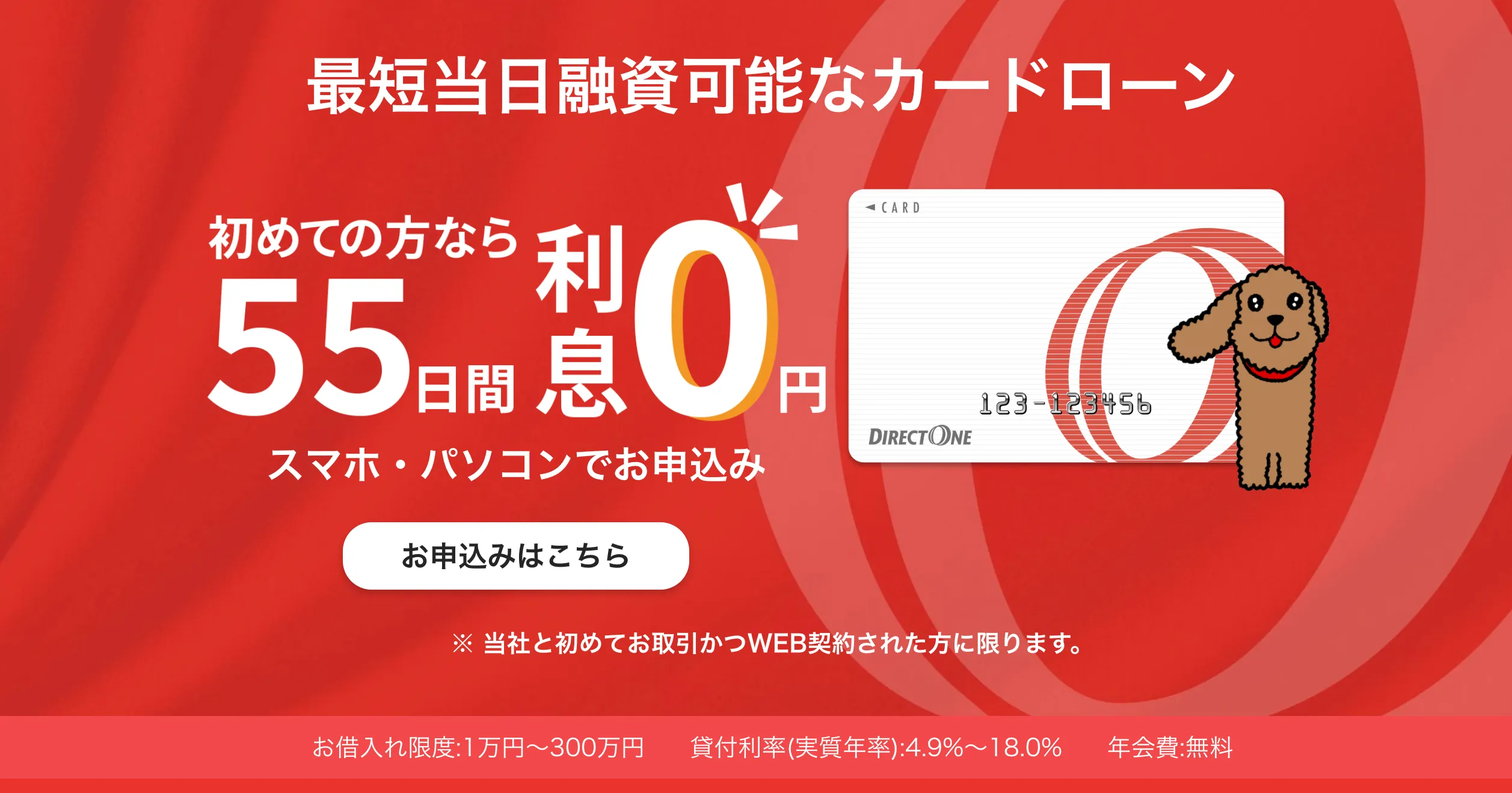

15位:ダイレクトワンは初めての利用ならお得な55日間利息無料で1万円から借りられる

ダイレクトワンは、スルガ銀行グループが提供する消費者金融で、迅速な審査と即日融資が可能です。

年利は4.9~18.0%と平均的な金利で、無人契約機も多く、利用しやすいサービスを提供しています。

ダイレクトワンの特徴は、55日間利息無料で1万円から借りられる少額借入に向いている点です。

さらに、スルガ銀行グループの一員としての信頼性も高く、安心して利用できます。

無人契約機が全国に展開されており、24時間対応しているため、急な資金需要にも対応できます。

| メリット | ・即日融資可能 ・無人契約機が全国にある ・スルガ銀行グループの信頼性 |

|---|---|

| デメリット | ・金利が銀行系より高め ・審査がやや厳しい場合がある |

16位:dスマホローンはドコモユーザーなら便利でお得に使える

dスマホローンは、NTTドコモが提供するカードローンで、スマホから簡単に申し込みが可能です。

ドコモユーザーにとっては特に便利で、dポイントが貯まるため、メリットが多いといえるでしょう。

dスマホローンは、スマホ一つで完結する利便性が大きな特徴です。

ドコモユーザーは、最大3.0%の金利優遇があり、回線を利用している方ならお得に利用ができます。

また、返済方法も多様で、口座振替やコンビニATMでの返済が可能な点も魅力です。

| メリット | ・スマホから簡単に申し込める ・dポイントが貯まる ・ドコモユーザーは最大3.0%の金利優遇がある |

|---|---|

| デメリット | ・金利が銀行系カードローンより高め ・ドコモユーザー以外にはメリットが少ない ・即日融資が難しい場合がある |

17位:au PAYスマートローンはau PAY残高へのチャージもできて便利

au PAY スマートローンは、KDDIが提供するスマートフォン専用のカードローンです。

スマホアプリから簡単に申し込みができ、au PAY残高へのチャージも可能です。

au PAY スマートローンは、借入限度額が最大100万円までで、金利は年率2.9%~18.0%です。

KDDIの信頼性と、au PAYの利便性が特徴です。

| メリット | ・低金利 ・au PAY残高にチャージが可能で便利 ・最短30分で審査完了 |

|---|---|

| デメリット | ・金利がやや高い ・最大借入額が低い |

18位:auじぶん銀行カードローンはauユーザーに便利でおすすめ

auじぶん銀行カードローンは、KDDIと三菱UFJ銀行が共同出資する銀行が提供するカードローンで、低金利と高額借入が特徴です。

金利は年率1.48%~17.5%%、借入限度額は800万円まで可能です。

auユーザーには特にお得なサービスが提供されており、au PAYとの連携で利用が便利です。

ネットで全ての手続きが完結し、時間をかけずに利用できます。

| メリット | ・低金利 ・auユーザーの特典あり |

|---|---|

| デメリット | ・即日融資ができない |

19位:東京スター銀行カードローンは30日間利息無料でネット完結するカードローン

東京スター銀行 スターカードローンαは、東京スター銀行が提供する低金利のカードローンです。

最大1,000万円の借入が可能で、金利は年率1.5%~14.6%と非常に低いのが特徴です。

インターネットで全ての手続きが完了し、迅速に審査結果が通知されます。

また、東京スター銀行のATMや提携ATMからの利用も便利で、24時間利用可能な点が魅力です。

| メリット | ・低金利 ・ネットで完結する |

|---|---|

| デメリット | ・即日融資ができない ・金利がやや高い ・利用ATMが他社と比べて少ない |

20位:セブン銀行カードローンは全国のセブンATMが利用可能で便利

セブン銀行カードローンは、セブン銀行が提供する低金利のカードローンです。

ATM手数料が無料で、セブンイレブンのATMから24時間利用可能な点が魅力です。

セブン銀行カードローンは、借入限度額が300万円までで、返済額は選べません。

24時間365日利用可能なATMが便利で、急な資金需要にも対応できます。

初めての借入は借入限度額が50万円となっているので、高額な借入を希望する方は注意が必要です

| メリット | ・金利が安い ・ATM手数料が無料 |

|---|---|

| デメリット | ・即日融資はできない ・借入限度額は低め ・返済額は選べない |

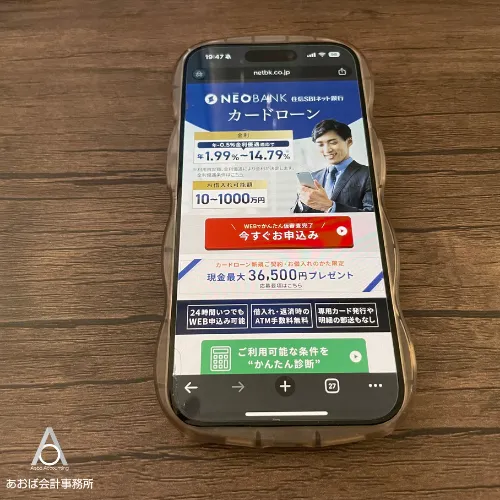

21位:住信SBIネット銀行カードローンはネットに特化した銀行系カードローン

住信SBIネット銀行カードローンは、インターネットバンキングに特化した銀行のカードローンです。

低金利で、ネットで全て完結するため非常に便利な点が魅力といえます。

住信SBIネット銀行カードローンは、借入限度額が最大1,000万円までで、金利は年率1.99%~14.79%と銀行ならではの低金利です。

全ての手続きがインターネットで完結するため、手間がかからず便利でしょう。

さらに、住信SBIネット銀行の信頼性も高く、安心して利用できます。

| メリット | ・金利が安い ・ネットで全て完結 ・高額借入が可能 |

|---|---|

| デメリット | ・即日融資はできない ・審査がやや厳しい |

22位:みずほ銀行カードローンはみずほ銀行利用者なら申込が簡潔

みずほ銀行カードローンは、国内大手銀行の一つであるみずほ銀行が提供するカードローンです。

低金利で、借入限度額が大きく、安心して利用できます。

みずほ銀行カードローンは、借入限度額が最大800万円までで、金利は年率2.0%~14.0%です。

銀行ならではの信頼性があり、返済方法も多様です。さらに、みずほ銀行のATMを利用することで手数料も無料となります。

| メリット | ・低金利 ・高額な借入が可能 ・安心のみずほブランド |

|---|---|

| デメリット | ・即日融資はできない ・審査がやや厳しい |

23位:イオン銀行カードローンは、イオンを日常で使う方におすすめ

イオン銀行カードローンは、低金利で利用できるカードローンです。

イオン銀行のATMを利用することで手数料が無料となり、非常に便利といえます。

イオン銀行カードローンは、借入限度額が最大800万円までで、金利は年率3.8%~13.8%と低めなのが特徴です。

イオン銀行の店舗やATMが全国に展開しているため、利用しやすさも魅力。

さらに、イオン銀行の信頼性も高く、安心して利用できます。

| メリット | ・低金利 ・イオン銀行ATMの手数料が無料 ・全国に店舗・ATMがある |

|---|---|

| デメリット | ・即日融資はできない ・審査がやや厳しい |

24位:ソニー銀行カードローンは最大年率が13.8%で業界最低水準

ソニー銀行カードローンは、インターネットバンキングに特化したソニー銀行が提供するカードローンです。

低金利で、ネットで全て完結するため非常に便利でしょう。

ソニー銀行カードローンは、借入限度額が最大800万円までで、金利は年率年2.5%~年13.8%です。

全ての手続きがインターネットで完結するため、手間がかからず便利といえます。

さらに、ソニー銀行の信頼性も高く、安心して利用できます。

| メリット | ・低金利 ・ネットで全て完結する |

|---|---|

| デメリット | ・即日融資ができない ・審査がやや厳しい |

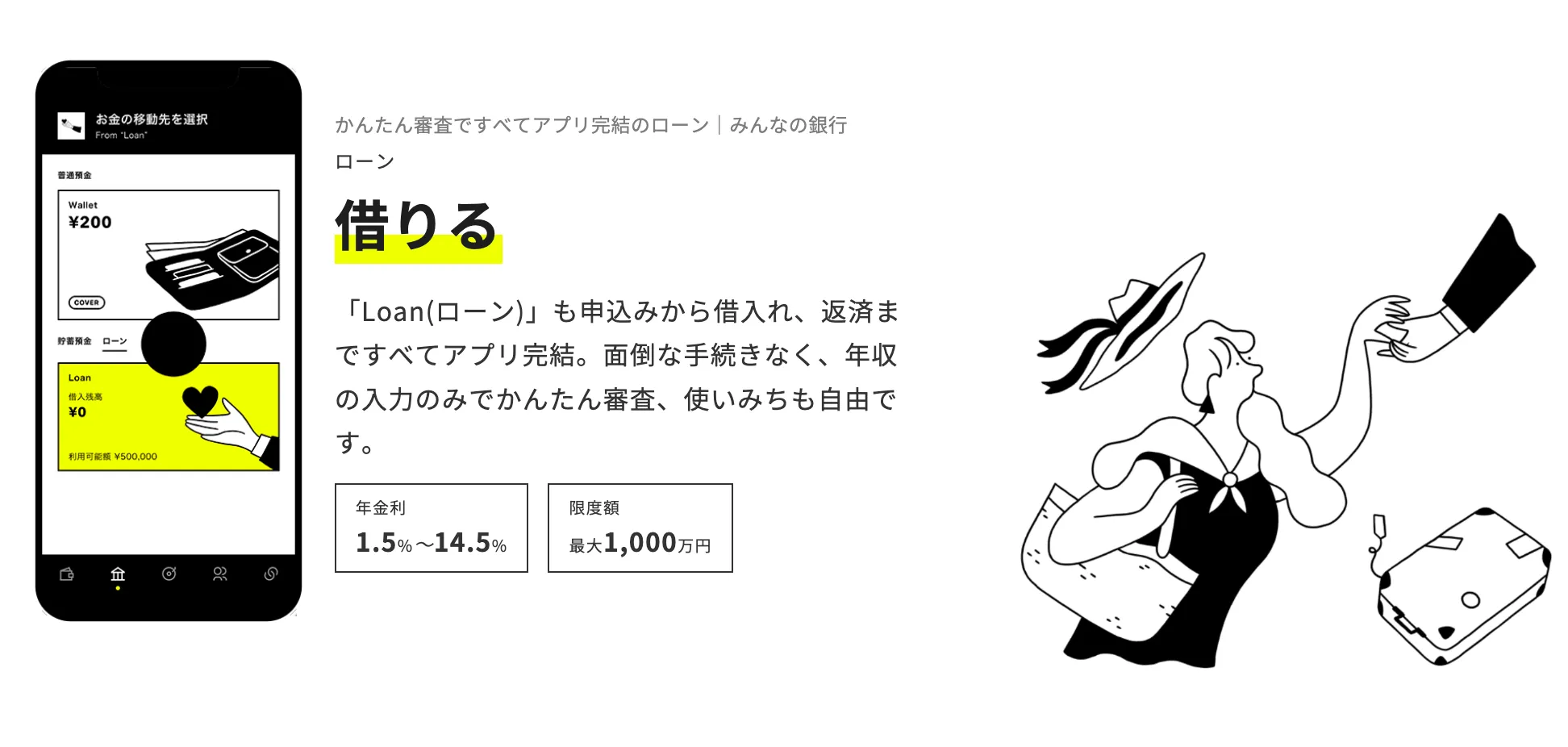

25位:みんなの銀行Loanは最大年率も低い14.5%で低金利が魅力

みんなの銀行 Loanは、スマートフォン専用のデジタルバンクであるみんなの銀行が提供するカードローンです。

スマホアプリで全ての手続きが完結し、手軽に利用できる点が魅力でしょう。

みんなの銀行 Loanは、借入限度額が最大1,000万円までで、金利は年率1.5%~14.5%です。

デジタルバンクならではの利便性が高く、アプリ一つで簡単に借入・返済が可能です。

| メリット | ・低金利 ・アプリで簡単に利用できる ・アルバイト・パート・年金受給者の方でも申し込める |

|---|---|

| デメリット | ・即日融資ができない ・審査がやや厳しい |

26位:ORIX MONEY PERSONALローン(オリックスマネーパーソナルローン)は安心のORIXグループ

ORIX MONEYは、オリックスグループが提供するカードローンで、低金利が特徴です。

借入限度額が大きく、最大800万円まで借り入れが可能です。

ORIX MONEYは、金利が年率1.5%~17.8%であり、ORIXカードを手がけるオリックスグループの信頼性も高く、安心して利用できます。

カードレス型とカード型から選ぶことができます。

さらに、返済方法も多様で、口座振替やコンビニATMでの返済が可能です。

| メリット | ・ORIXグループで安心 |

|---|---|

| デメリット | ・即日融資ができない ・審査がやや厳しい |

27位:オリックス銀行カードローンは30日間の無利息期間があり高額な借入にもおすすめ

オリックス銀行カードローンは、オリックス銀行が提供するカードローンで、非常に低金利が特徴です。

借入限度額は800万円まで可能で、金利は年率1.7~14.8%と、下限の金利が低く高額な借入の場合はおすすめといえます。

ネットでの申し込みが可能で、手続きも簡単。オリックス銀行の信頼性に支えられ、安心して利用できます。

初めての借入なら30日間の無利息期間もあります。

| メリット | ・低金利 ・利用可能ATMが多い ・下限の金利が低く、高額借入におすすめ |

|---|---|

| デメリット | ・即日融資ができない |

28位:りそな銀行カードローンは、WAONなどに変えられるポイントが貯まってお得

りそな銀行カードローンは、国内大手銀行であるりそな銀行が提供する低金利のカードローンです。

最大800万円の借入が可能で、金利は年率1.99%から13.5%です。

銀行ならではの信頼性があり、インターネットバンキングを活用して、簡単に申し込みができます。

利用した額に応じてWAONなどに変えられるポイントが貯まり、お得に利用ができます。

| メリット | ・低金利 ・インターネットバンキングでも利用ができる |

|---|---|

| デメリット | ・即日融資ができない |

29位:SBI新生銀行カードローンは安心のSBIグループで低金利に借りられる

SBI新生銀行カードローンは、ネット銀行のSBI新生銀行が提供するカードローンで、低金利と高額借入が特徴です。

金利は年率4.5%~14.8%、借入限度額は500万円まで可能です。

少額借入もでき、1万円から借入することができます。

全ての手続きがインターネットで完結し、時間をかけずに申し込めます。さらに、SBIグループの信頼性が高く、安心して利用できます。

| メリット | ・低金利 ・インターネットで全て完結 |

|---|---|

| デメリット | ・即日融資ができない ・審査がやや厳しい |

30位:横浜銀行カードローンはネットで完結が魅力で高額借入にもおすすめ

横浜銀行カードローンは、横浜銀行が提供する低金利のカードローンです。

金利は年率1.9%~14.6%、借入限度額は1000万円まで可能で高額借入にもおすすめといえます。

横浜銀行ATMでの借入・返済の利用は何回でも手数料無料である点も魅力です。

| メリット | ・金利が安い ・高額借入もできる |

|---|---|

| デメリット | ・即日融資はできない ・横浜銀行ATMの利用は手数料無料 |

31位:ちばぎんカードローンは低金利で千葉銀行ユーザーにおすすめ

千葉銀行のちばぎんカードローンは、地域密着型の千葉銀行が提供するカードローンです。

金利は年率1.4%~14.8%、借入限度額は800万円まで可能です。

地域に根ざしたサービスが特徴で、千葉県内に多くのATMを展開しています。

地元の利用者には特に便利で、親しみやすいサービスを提供しています。

| メリット | ・金利が安い ・地域密着型でサポートが手厚い |

|---|---|

| デメリット | ・即日融資はできない ・千葉県以外に住む人には不便 |

32位:ちば興銀カードローンは今後に備えた借入もできて安心

千葉興業銀行のちば興銀カードローンは、地域密着型の千葉興業銀行が提供するカードローンです。

金利は年率1.4%~14.8%、借入限度額は1,000万円まで可能です。

がんと診断された際に、借入残高が0円になる、がん保障付プラン(選択した場合年利+0.8%)もあり、オリジナルなプランもあるのが特徴です。

千葉興業銀行の口座を持ってなくても申し込みができ、ネットで完結も魅力といえるでしょう。

| メリット | ・金利が安い ・ネットで完結 ・がん保障付きプラン |

|---|---|

| デメリット | ・即日融資はできない |

33位:福岡銀行 FFGカードローンはインターネット完結で福岡県エリアでの利用が便利

福岡銀行のFFGカードローンは、福岡銀行が提供するカードローンで、地域密着型のサービスが特徴です。

金利は年率1.9%~14.5%、借入限度額は1,000万円までです。

福岡県内に多くのATMを展開しており、地元の利用者にとって便利です。

インターネットでの申し込みも簡単で、迅速な審査が行われます。

| メリット | ・金利が安い ・高額借入もできる |

|---|---|

| デメリット | ・即日融資はできない ・福岡銀行ATMの利用は手数料無料 |

34位:伊予銀行のカードローン SAFETYは伊予銀行ユーザーなら残高管理と一緒に借入管理ができる

伊予銀行のカードローン SAFETYは、愛媛県を中心に展開する伊予銀行が提供するカードローンです。

金利は年率1.9%~14.5%、借入限度額は1,000万円まで可能です。

アプリで借入・返済の管理ができるのが特徴で、伊予銀行ユーザーなら残高管理も一緒にできるため、計画的な借入と返済が行える点が魅力です。

| メリット | ・金利が安い ・アプリで借入・返済ができる ・伊予銀行の預金残高も一緒に管理できる |

|---|---|

| デメリット | ・即日融資はできない ・伊予銀行ATMの手数料無料 |

35位:足利銀行のカードローン モシカは自動貸付もできて便利

足利銀行のカードローン モシカは、地域密着型の足利銀行が提供するカードローンです。

金利は年率1.5%~14.8%、借入限度額は800万円まで可能です。

栃木県シェア率No1の足利銀行が運営しているため、安心して利用ができる点も魅力といえます。

また、決まった日程に必要な金額を振り込んでもらえる『自動貸付』もあり、便利に利用ができます。

| メリット | ・金利が安い ・足利銀行の利用者には便利 |

|---|---|

| デメリット | ・即日融資はできない ・学生・フリーター・専業主婦の利用はできない |

36位:静岡銀行のカードローン セレカは初めての利用なら60日間無利息

静岡銀行のカードローン セレカは、静岡銀行が提供する低金利のカードローンです。

銀行系カードローンでは特徴的な、60日間利息無料が魅力といえます。(初めての利用のみ)

しずぎんとセブン銀行(利用3回まで)はATMの手数料が無料で、静岡エリアに住む方はお得に利用ができます。

| メリット | ・金利が安い ・60日間利息無料 |

|---|---|

| デメリット | ・即日融資はできない ・他行への振り込みが不便 |

37位:きらぼし銀行カードローンは契約と同時に振り込みができてスピーディー

きらぼし銀行カードローンは、東京都を中心に展開するきらぼし銀行が提供するカードローンです。

金利は年率1.6%~14.8%、借入限度額1000万円まで可能です。

契約と同時に振り込みができ、スピーディーな借入が特徴です

| メリット | ・金利が安い ・パート・アルバイト・派遣社員・契約社員の方も申し込みできる |

|---|---|

| デメリット | ・即日融資はできない |

審査通過率が高いカードローンおすすめ人気ランキング4選

カードローンの審査に通るか不安な方は『審査通過率』が高いカードローン会社を選ぶことがおすすめです。

以下は、2024年現在確認できる最新情報のうち同一または近い期間のものを比較した表です。

| カードローン | 審査通過率 |

|---|---|

| アコム | 42.0% |

| アイフル | 37.9% |

| レイクALSA | 27.8% |

出典:アコム- 2023年10月~2024年3月(IR情報マンスリーレポート)| アイフル-2023年10月~2024年3月(IR情報月次データ 抜粋)| 新生フィナンシャル株式会社 2022年12月~2023年6月(決算関連資料データブック 抜粋)

銀行系カードローンや、カードローンを専門としていない運営会社の場合、成約率を公表していない場合が多く成約率での比較ができないため注意が必要です。

各カードローン会社が公開している審査通過率の中でも、もっとも通過率が高いカードローンは『アコム』です。

原則電話での在籍確認なしのカードローンおすすめ人気ランキング4選

在籍確認とは、借り手が職場に本当に在籍しているかを、カードローン会社が職場に電話をすることによって確認する審査の一種です。

最近では、在籍確認でも、原則、職場への電話連絡を無しとするカードローン会社も増えています。

そこで、職場への電話連絡はどうしても避けたいという方向けに以下の5つのカードローンがおすすめです。

| カードローン | 在籍確認 |

|---|---|

| アコム | 原則、電話連絡なし |

| アイフル | 原則、電話連絡なし |

| プロミス | 原則、電話連絡なし |

| SMBCモビット | 原則、電話連絡なし |

| レイクALSA | 原則、電話連絡なし |

特に、大手消費者金融系は、公式サイトにて大々的に原則の電話連絡なしを公表しています。

また、銀行系カードローンや中小消費者金融系カードローンは、電話による在籍確認をすると公表しているものが多く、電話連絡を避けたい方は要注意です。

場合によっては、書類にて在籍確認をしてくれるカードローン会社もあるので、気になる場合は審査の際に問い合わせをしてみましょう。

即日融資OKなカードローンおすすめ人気ランキング5選

次に即日融資OKなカードローン会社を解説します。

即日融資OKなカードローン会社は、消費者金融系カードローンもしくは一部中小消費者金融系カードローンに限られます。

中でも、融資速度が早いカードローンは以下の5つです。

| カードローン | 審査スピード |

|---|---|

| アコム | 最短25分 |

| アイフル | 最短18分 |

| プロミス | 最短3分 |

| SMBCモビット | 最短即日 |

| レイクALSA | 最短25分 |

*申し込みタイミングや、申込内容によってご希望に添えない場合もあります。

申し込みタイミングや、申込内容に異なりますが、もっとも早く入金をしてもらえる可能性があるカードローンは『プロミス』です。

低金利なカードローンおすすめ人気ランキング5選

とにかく金利が低いことにこだわりたい、という方向けにおすすめのカードローンを解説します。

カードローンの金利の比較をする際には、基本的には、『上限の金利』で比較をしましょう。

各社のカードローンの金利には開きがありますが、金利は利用限度額によって決まります。

下限の金利が低くても、適用される利用限度額が500万円を超える場合にのみ適用されるなど条件が厳しいためです。

そこで以下の表では、上限の金利が低いカードローンを厳選しました。

| カードローン | 金利 |

|---|---|

| 楽天銀行スーパーローン | 1.9~14.5% |

| 三菱UFJ銀行カードローン | 1.8〜14.6% |

| FAITH | 4.4~12.5% |

| PayPay銀行カードローン | 1.59~18.0% |

| LINEポケットマネー | 3.0~18.0% |

低金利のカードローンの中でも特に、上限の金利が低いカードローンは『FAITH』です。

高額な利用枠を申請する予定の方は、『PayPay銀行カードローン』がおすすめです。

カードローンの選び方

カードローンは、金利や融資スピードなどで違いがあります。

- 即日融資が可能かどうかで選ぶ

- 審査に落ちたことがあるかどうかで選ぶ

- 在籍確認の方法で選ぶ

- 金利で選ぶ

即日融資可能かどうかで選ぶ

カードローンは種類によって、最短で借入ができるタイミングは異なります。

そのため、まずは、いつまでに借りたいかでカードローンを選びましょう。

申し込みをした当日中に現金を受け取りたい方は、即日融資可能とされているカードローンを選びましょう。

また、基本的に即日融資ができるカードローンは消費者金融系カードローンとなります。

銀行系カードローンは、2018年以降借り手の情報を警視庁に照会する仕組みを導入し、即日融資が禁止となりました。

審査に落ちたことがあるかどうかで選ぶ

過去にどこかのカードローンに審査を申し込んで、審査に落ちてしまった方は、カードローンの選び方を注意しましょう。

一般的に、カードローンの審査は、『銀行系>消費者金融系>中小消費者金融系』の順番で厳しいといわれています。

というのも、銀行系は総量規制対象外の貸金業であるほか、金利も安いため過剰貸付が起きないよう、警視庁とのデータ紹介等、消費者金融とは異なる審査フローがあり、厳しく借り手の情報を審査されます。

また、消費者金融系も中小消費者金融とは異なり、全国から借り手からの申し込みがあるためAI診断などを導入していることから、一人ひとりを担当が審査する中小消費者金融よりは、審査の柔軟性に欠ける場合があります。

特に審査に落ちた経験がある方は、年収や借入上限などにより柔軟に審査を行ってくれる中小消費者金融を選ぶのがおすすめです。

在籍確認の方法で選ぶ

家族や、周囲にカードローンで借入をしていることがバレたくないという方は、在籍確認の方法でカードローンを比較することもおすすめです。

在籍確認とは、借り手が本当に職場に在籍をしているかを確認をする、審査の一つです。

在籍確認は、確認される項目は各社に差はありませんが、確認する方法は各社によって異なります。

| 銀行系カードローン | 職場への電話・書類による在籍確認 |

|---|---|

| 消費者金融系カードローン | 書類による在籍確認* |

| 中小消費者金融系カードローン | 職場への電話・書類による在籍確認 |

*会社や申込状況によって、電話連絡が必要な場合もあります。

一般的な在籍確認の方法は、『職場に電話連絡をして確認をする』ことです。

申し込んだカードローン会社から、職場に借り手宛に電話が来ることで確認をされます。

金利で選ぶ

カードローンでお金を借りる際に最も気になる点は金利です。

カードローンの金利は借入予定の金額や、借入期間に応じて比較をしましょう。

| 種類 | 無利子期間 | 年利 |

|---|---|---|

| 銀行系カードローン | なし | 1.59~12.5% |

| 消費者金融系カードローン | 30~60日間 | 3.0~18.0% |

| 中小消費者金融系カードローン | なし |

年利だけを見ると銀行系カードローンの金利が最も低いですが、無利子期間はありません。

長期的に借りたい、まとまった金額を借りたい場合には、年利が最も安い銀行系カードローンがおすすめです。

一方で、短期的にお金を借りたい、少額を借りたいなどの場合には、無利子期間がある消費者金融系カードローンがおすすめです。

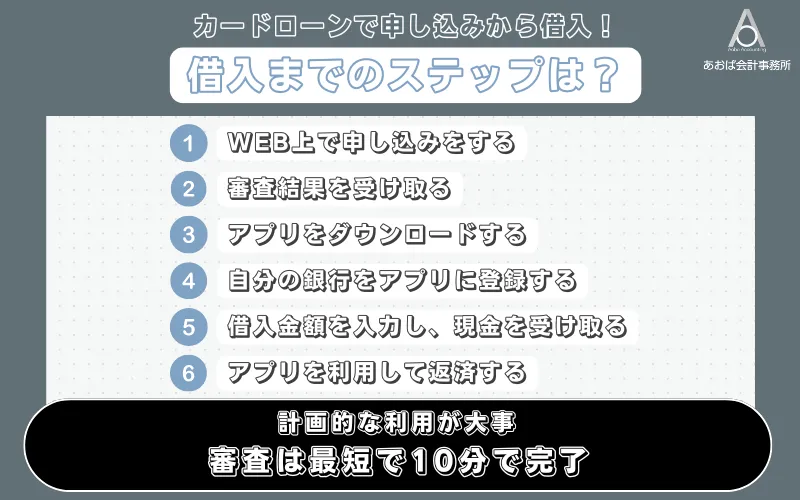

カードローンの借り入れから返済までの方法

この章では、カードローンの借入から返済までの流れを解説します。

今回は、最近でも主流な、アプリローンの場合で解説をします。

- WEB上で申し込みをする

- 審査結果を受け取る

- アプリをダウンロードする

- 自分の銀行をアプリに登録する

- 借入金額を入力し、現金を受け取る

- アプリを利用して返済する

用意するもの

カードローンの申し込みで必要なものは以下のとおりです。

以下のものでいづれか一つ

- 免許証

- マイナンバーカード

- パスポート

- 保険証

90万円以上の借入を行う場合や、申し込み状況によっては、収入証明書の提出を求められることがあります。

収入証明証はいづれかのものが該当します。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

WEB上にて申し込みをする

まずは、WEB上で申し込みをします。

名前や性別、住所などを入力して申し込みをします。

次に、身分証明書の提出を行います。

身分証明書の提出は、スマートフォンのカメラを利用し、案内に応じて身分証明書を撮影し、提出します。

提出が完了したら、本審査に入ります。

審査結果を受け取る

審査結果は、申し込み時に入力したメールに届きます。

審査が通過したとの内容を受け取れば、すぐにでも借入の手続きを開始することができます。

審査に通過したら、次は案内に従い、アプリをダウンロードし、借入をする準備を行います。

自分の銀行をアプリに登録する

アプリをダウンロードしたら、まずは、借り入れたお金を入れてもらう銀行や、返済をするための銀行を登録します。

提携ATM(セブン銀行やローソン銀行など)利用してお金を引き出す場合はこのステップは飛ばします。

銀行を登録するには、アプリを開き、『銀行の登録』を探し、氏名や銀行名、を入力します。

なお、登録する銀行は、申込者名義でないと借入ができない可能性が高いため、申込者名義の口座を登録しましょう。

借入金額を入力し、現金を受け取る

借入までの手順は単純です。

アプリを利用し、借入金額を入力します。

この際に、自分の口座に振り込んでもらう形で、借入の場合には当日から翌日(銀行の営業時間内)に口座に現金が振り込まれるので、引き出しにいきます。

提携ATMを利用して、現金を受け取る場合には、借入金額を入浴し借入をした際に、QRコードを発行します。

提携ATMへ行き、ATMの案内に従い、QRコードを読み込ませます。

読み込ませた後、通常のATMと同様、銀行を引き下ろすことができます。

アプリを利用して返済する

返済方法は、『自動振替』『ネット返済』『提携ATMでの返済』『銀行振込』の4つがあります。

| 返済の種類 | 手数料 | 土日 | 24時間 |

|---|---|---|---|

| 自動振替 | なし | あり | なし |

| ネット返済 | なし | あり | あり |

| 提携ATM (コンビニATM) |

あり | あり | あり |

| 銀行振込 | あり | なし | なし |

手数料や、土日などの利便性を加味して一番返済しやすい方法で返済を行いましょう。

中でも自動振替が返済管理がしやすくおすすめです。

しかし、一括で返済したい場合や、決まった期日の返済が難しい場合はネット返済で行うのがおすすめです。

カードローンの利用は計画的に!借入時の注意点

カードローンでの借入をする際には、計画的に行うことが重要です。

また、現在では減少*していますが、借入時には貸金業者とのトラブルを避けるためにも、貸金業者を選ぶ際には注意が必要です。

この章では、カードローンを利用する際に特に注意をした方が良い点を解説します。

- 返済額を確認しながら計画的に借入をする

- 違法な貸金業者は利用しない

返済額を確認しながら計画的に借入をする

カードローンを利用するには、返済額を確認しながら計画的に借入をすることが重要です。

最近では、簡単に借入ができるため、気軽に借入をしてしまうことをあるでしょう。

返済には、借入をした額だけではなく、利子も返済をしていきます。

ざっくり、1年間で10万円を借りた場合には、以下のような金額を返済していきます。

| 月 | 月々の返済額 | 元金部分 | 利息部分 | 残高 |

|---|---|---|---|---|

| 1 | 9,168 | 7,668 | 1,500 | 92,332 |

| 2 | 9,168 | 7,783 | 1,384 | 84,549 |

| 3 | 9,168 | 7,900 | 1,267 | 76,648 |

| 4 | 9,168 | 8,017 | 1,151 | 68,630 |

| 5 | 9,168 | 8,136 | 1,032 | 60,493 |

| 6 | 9,168 | 8,256 | 912 | 52,237 |

| 7 | 9,168 | 8,377 | 791 | 43,860 |

| 8 | 9,168 | 8,499 | 669 | 35,361 |

| 9 | 9,168 | 8,623 | 545 | 26,738 |

| 10 | 9,168 | 8,748 | 420 | 17,990 |

| 11 | 9,168 | 8,874 | 294 | 9,116 |

| 12 | 9,168 | 9,001 | 167 | 0 |

*年利18%の場合

このように、毎月の返済額は大きくなくても、全体の返済額は大きくなっていき、返済までの時間も伸びていきます。

計画的な借入が難しい場合は、一度借り入れた額を完済してから、次の借入を行うことがおすすめです。

違法な貸金業者は利用しない

近年では、貸金業法により貸金業は厳しく取締られているため、トラブルは年々減少していますが、

貸金業法に則り営業を行なっていない貸金業者の利用はしてはいけません。

トラブルの例としては、法外な金利で貸し付けられる、違法な方法で取り立てられる、などが挙げられます。

違法な貸金業者を見分ける方法は以下のとおりです。

- 金融庁の登録貸金業者情報検索サービスで登録を確認する

- 金融庁が発令する違法な貸金業者に関する情報についてに記載がない業者かどうかを調べる

- 上限金利が20%を超えないかを確認する

トラブルを避けるためにも、違法な貸金業者は利用しないように注意しましょう。

大手の貸金業者などの審査に落ちてしまって、困っている場合には、中小消費者金融などを利用しましょう。

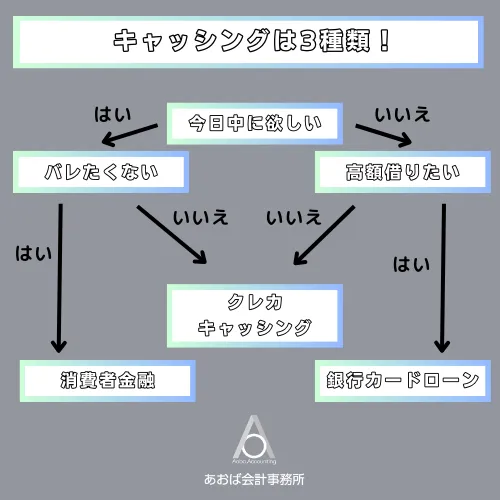

カードローンとは?3つの種類を解説

カードローンには代表的な3つの種類が存在します。

どのように利用をするのか、一番重視したい条件は何かによって、種類を選びましょう。

| 種類 | 特徴 |

|---|---|

| 銀行系カードローン | 金利が低い 総量規制の対象外のため、高額な借入ができる可能性がある 専業主婦の方でも申し込みができる |

| 消費者金融系カードローン | 金利は高いが、審査スピードが早い 無利子期間がある 郵送物・職場への電話による在籍確認がない 借入によるポイント還元や、返済タイミングを変更できたりと様々なタイプがある |

| 中小消費者金融系カードローン | 審査が柔軟 対面や電話による審査が必須の場合が多い 借入金額の上限が少額 |

銀行系カードローン

銀行系カードローンとは、銀行が運営するカードローンをさします。

銀行系カードローンは、金利が安く、大手の銀行により運営されている点から安心してお金を借入できる業者といえます。

また、消費者金融系カードローンとは別の、銀行法に則り運営されているカードローンのため、消費者金融系とは異なる点がいくつかあります。

- 即日融資はできない

- 総量規制対象外のため、年収の1/3以上の融資も受けることができる

- 専業主婦の方でも申し込める

消費者金融系カードローンは、年収の1/3以上の貸付はしてはいけないという貸金業法の元運営されているため、安定した収入が全くない無職の方や専業主婦の方は申し込むことができません。

一方で、銀行系カードローンは、貸金業法対象外のため、家族に安定した収入のある専業主婦の方は審査に通過する可能性があります。(審査の通過を保証するものではありません。)

また、銀行系のカードローンのため普段利用をしている銀行のカードローンを利用することで、借入・返済は手数料がかからず、利用や申し込みが簡単になるのでおすすめです。

以下では、メリット・デメリットを一覧にしているので、目的に応じて借入を検討しましょう。

| 銀行系カードローンのメリット | ・金利が安い ・収入がなくても借入ができる可能性がある ・普段利用している銀行の場合申し込みが簡単 |

|---|---|

| 銀行系カードローンのデメリット | ・即日融資ができない ・無利息期間などはない ・郵送物が必須の業者も多い ・電話での在籍確認が必須の業者も多い |

消費者金融系カードローン

消費者金融系カードローンとは、貸金業を専業としている業者が運営しているカードローンです。

即日融資ができ、申し込みから最短で20分で借入ができる業者もあり、スピード感が魅力です。

また、最近ではアプリローンと呼ばれる、カードを受け取らなくても借入ができ、WEBで借入から返済までが簡単に行えるサービスが中心となっており、利用のしやすさも特徴です。

また、消費者金融系カードローンは、銀行系カードローンとは異なり、貸金業法に則り運営しているため、異なる特徴がいくつかあります。

- 即日融資はできる

- 上限金利は18.0%

- 総量規制の対象内で、年収の1/3以上の貸付はできない

大きな違いとしては、安定した収入が全くない方は申し込みができないという点です。

消費者金融系カードローンは、貸金業法により、年収に対して貸付ができる額が厳密に取り決められています。

一方で、貸金業を専門として運営されているため、『原則、電話による在籍確認なし』や『郵送物なし』など、審査の形式や借入・返済の方法も借り手側に沿ったサービスが充実しています。

以下に、消費者金融系カードローンのメリット・デメリットを一覧にしているので、目的に応じて借入を検討しましょう。

| 消費者金融系カードローンのメリット | ・即日融資が利用できる ・利用のしやすいサービスが充実している ・電話連絡や郵送物なしなどの配慮が充実している |

|---|---|

| 消費者金融系カードローンのデメリット | ・銀行系カードローンと比べ金利が高い ・無収入の方は借入ができない |

中小消費者金融系カードローン

中小消費者金融系は、消費者金融系カードローンと比べ小規模で運営をされているカードローンを指します。

顧客数の多い大手消費者金融系と比べ、地元に密着したサービスや個別審査による柔軟な審査が魅力のカードローンです。

大手の場合には、審査にAIなどのシステムを導入していることが多いですが、中小消費者金融系カードローンは対面や電話による審査を重視している場合が多く、

大手の審査に落ちてしまった方などにおすすめしたいカードローンです。

大手消費者金融系カードローンと異なる点は以下のとおりです。

- 即日融資はできない業者が多い

- 審査には電話や店舗に出向く対面審査を必須とされる場合が多い

- 一人一人の状況を考慮した貸付をしてくれる場合がある

- 借入上限額が少額

大きな違いは、借入上限額が少額な点と審査の仕方にあります。

借入上限額は50万円とする業者が多く、大手は500~800万円に対し少額といえます。

また、審査は電話連絡や店舗での審査を重視している業者が多く、即日融資や周囲に借入をすることがバレることを気にする方にとってはデメリットといえるでしょう。

しかし一方で、審査形式は、システムだけでなく対面や電話での審査が多く、個人の細かな収入状況も考慮して貸付をしてもらえる場合もあります。

安定した収入があっても、過去に金融事故を起こして大手では借入ができない方などでも、審査によって考慮してもらえる場合があるため、大手に落ちてしまった方などにはおすすめといえます。

| 中小消費者金融系カードローンのメリット | ・審査は柔軟に対応してもらえる場合がある ・借入上限が少額で管理がしやすい |

|---|---|

| 中小消費者金融系カードローンのデメリット | ・即日融資はできない場合が多い ・電話連絡・郵送物がある場合が多い ・高額な借入はできない |

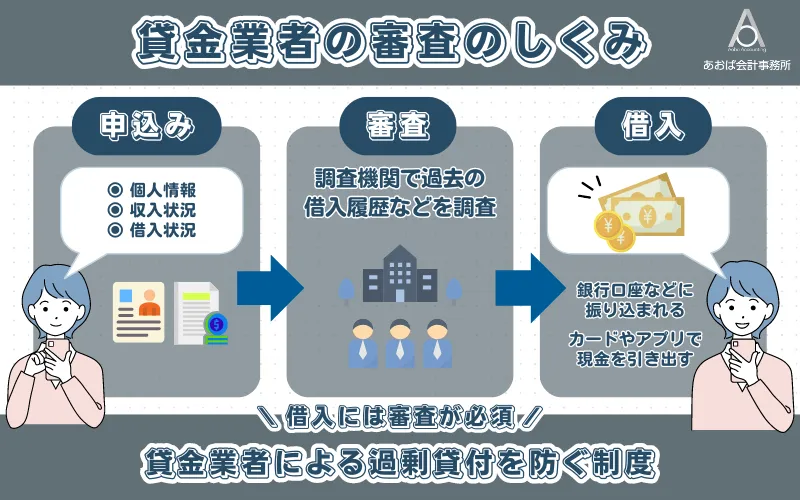

カードローンの審査とは?項目と通過のコツ

カードローンで借入をする場合には、審査が必須になります。

審査では、『貸付をして確実に返済ができる経済状況か』を過去の金融事故の来歴や、現在の職業・収入を加味して、貸付を行うかを調べられます。

過剰貸付などによる、過重債務者が増えることを防止するため、貸金業法や銀行法でも厳しく取り決められており、どの業者も貸付をする際には、審査は必須となります。

- カードローンの審査で審査される項目

- カードローンの審査に通過するコツ

- 審査なしをうたう貸金業者は違法なため利用をしてはいけない

カードローンの審査で審査される項目

カードローンの審査は、詳細な審査項目や内要、方法等は各社が独自で決めているため、具体的にどのようなことが審査されるかは知る余地がありません。

しかし、法律のもと必須とされている審査は以下のとおりです。

- 現在の経済状況

- 過去の借入状況

また、銀行系カードローンの場合は、第三者機関のデータ参照だけでなく、警視庁により借りてのデータを参照の上貸付を行うことが義務付けられています。

このように、提出書類で得られた情報と、現在の借入状況や過去の取引データを照会によって、貸付をできる状況か・いくら貸付ができるか、を審査されることとなります。

また、短期間で多くの貸金業者に借入申し込みをするとその履歴も他社間で共有される場合もあるため、注意が必要です。

そのため、カードローンの審査では、申し込みの際には誤情報を提出しないことと、過剰な借入を希望しないこと、複数の業者に一度で申し込みをしないことが重要です。

監修鳥谷さん

例えば、皆さんが誰かにお金を貸すことをイメージしてみてください。貸したお金が戻ってきそうか?信用できそうな人か?を事前に情報を聞いたうえで、最終的な融資の判断をするのは当然のことですよね。借りる人は、信用してもらうための最低限の務めとして絶対に「嘘をつかない」ようにしましょう。

カードローンの審査に通過するコツ

カードローンの審査に通過するコツは以下の3点です。

- 申し込み時に誤情報を提出しないこと

- 過剰な借入金額を希望しないこと

- 複数の業者に短期間で申し込みをしないこと

カードローンの審査には厳密に過去や現在の借入状況や、取引履歴を照会されます。

そのため、誤情報を提出するとその正誤の確認に時間がかかったり、最悪の場合審査に落ちてしまう可能性があるので注意をしましょう。

借入希望金額が年収に対して高すぎる場合には、希望は通らず、最悪の場合には希望額の修正なしに審査に落ちることも考えられるため、借入希望額は最低限で設定をしましょう。

審査なしをうたう貸金業者は違法なため利用をしてはいけない

カードローンの審査は、貸付時に借り手側の経済状況を確認することを法律上厳しく取り決められています。

そのため、審査はどの業者を利用しても必須となります。

『審査なし』『激甘ファイナンス』『審査が甘い』などと過剰な借入を誘発する表現も禁止されており、そのようなうたい文句を使う業者は厳密に違法とされています。

違法な業者は、厳しい取り立てや、法外な高利で貸付を行う、返済ができない額を貸付する、などを行う可能性があるため利用は厳禁です。

お金に困った際には、そういった業者を利用するのではなく、まずは行政の正式な窓口で相談をしてみましょう。

カードローンに関するよくある質問

カードローンで100万円借りたいのですが、年収はいくら必要ですか?

カードローンの審査基準は、借入ができる額は、最低300万円以上は必要です。

カードローンなどの貸金業者から借り入れられる金額は年収の1/3と定められています。

年収に対して借りたい金額が足りないという場合には、銀行系カードローンの利用を検討しましょう。

銀行系カードローンは、年収の1/3以上の金額を借り入れることができます。

しかし、これはあくまでも目安であり、安定した収入があること、過去の返済履歴、現在の借入状況なども審査基準となります。

具体的な年収については、ご希望の金融機関に直接お問い合わせすることをおすすめします。

アコムで10万円借りたらいくら返済しますか?

アコムのカードローンは、金利や返済期間によって返済額が異なります。

金利が18.0%の場合、10万円借入をして、12ヶ月で返済する場合の毎月の返済額は『109,218円』で毎月の返済額は『8,000円前後』となります。

カードローンの平均借入額はいくらですか?

2023年の総務省家計調査によると、カードローンの平均借入額は29万円です。(二人以上の世帯)

しかし、これはあくまでも平均値であり、個々の借入額は大きく異なります。

カードローンは計画的に利用することが重要です。

ご利用前に、各金融機関の金利や返済条件をしっかりと比較検討することをおすすめします。

当記事の監修者

- 鳥谷威さん

CFP1級ファイナンシャルプランニング技能士1級証券外務員1種 DCプランナー2級

■所属団体

日本FP協会

有限会社バード商会代表。現在は、独立系のファイナンシャル・プランナーとして活動中。FPとしての活動実績は、個別相談、光熱費相談、企業型確定拠出年金の導入、日本FP協会支部でのアシスタント相談員、執筆などを行っている。モットーは、「家計を守るのは、FPだ」。